金融撬动降碳市场 多银行“试水”个人碳账户

在碳达峰、碳中和目标指引下,“绿色信贷”“低碳金融”逐渐成为银行业支持实体经济转型发展的新增长曲线。近日,建设银行、中信银行等多家银行纷纷推出碳账户方案。业内人士表示,银行业开展碳账户金融服务的尝试,不仅有利于扩大碳账户覆盖面,而且随着金融机构在绿色消费端持续发力,还将有助于系统推进个人消费行为向绿色低碳方向转变。

搭建绿色低碳应用场景

今年3月初,建设银行申报的“基于‘碳账本’的个人金融服务”入选北京金融科技创新监管工具第四批创新应用案例。与此同时,中信银行宣布面向个人用户推出的“中信碳账户”内测版上线。这是中信银行与深圳排放权交易所、上海环境能源交易所等开展合作推出的个人碳账户。

何为碳账户?“碳账户是碳金融的具体实践,是以碳征信为核心,引导商业银行围绕制度、流程、产品三个关键环节进行优化升级,实现资源优化配置的一项金融制度安排,由此实现商业银行投融资业务碳排放核算的可操作、可计量、可验证。”北京绿色交易所常务副总经理王辉军接受经济日报记者采访时说,碳账户场景应用分为个人与企业,可涵盖工业、农业、能源、建筑、交通和居民生活等不同领域。根据不同场景的碳排放数据收集与核算,通过碳交易市场转化为货币价值、形成市场价格,进而发挥价格的成本约束和收益激励作用。

就个人而言,目前碳账户的形态是碳减排量账户。简单来说,就是监测个人衣、食、住、行活动中的低碳行为,对碳减排行为和效果进行量化评价。中国银行研究院研究员郑忱阳表示,把碳账户嵌入各类应用场景中,有利于增强公众的绿色低碳意识、提高碳减排效率。比如,个人绿色出行、垃圾分类、节水用电、废物回收以及企业的绿色贷款、绿色债券等都可以转化为碳减排量,形成相应的碳积分,换取授信优惠、礼品和服务兑换、碳市场交易等权益,让客户通过自身的低碳环保行为获得实惠,促进个人主动降低能源消耗水平。

当前,多家银行推出碳账户,也是落实绿色金融政策的具体行动,尤其是针对个人绿色零售业务,通过创新绿色金融产品并满足个人绿色融资需求,契合双循环新发展格局下的扩大内需战略以及银行零售转型定位。建设银行有关负责人表示,依托低碳生活生态场景样板间建设,通过建行生活APP、手机银行APP等终端,识别用户在日常低碳生活及金融场景中的绿色行为,同时,运用大数据、人工智能等数字技术进行碳减排测算,形成个人碳账户,记录消费端个人碳足迹。

银行纷纷“试水”碳账户也是拓展业务的需要。据中信碳账户测算,中信银行信用卡用户通过在线金融服务方面的低碳行为,每年累计可减少约200万吨以上的碳排放,未来用户碳减排市场潜力巨大。郑忱阳分析认为,银行之所以通过这种方式展业,主要是个人绿色低碳行为与自身的碳账户绑定后,不仅能够吸引增量客户、活跃存量客户、下沉服务重心、沉淀零散资金,还能增强银行和客户间的黏性并拓展其他业务,以绿色低碳转型带动新业态、新模式发展。

中央财经大学绿色金融国际研究院院长王遥认为,银行提供具有导向性的绿色金融服务,一定程度上能够引导更多主体参与碳减排。金融机构利用碳账户可以准确获取个人或企业的碳排放表现,并通过横向对比和纵向分析,实现为个人或企业提供基于碳减排表现的差异化的绿色金融服务,从而以金融举措推动更多主体增强减排主动性。

碳账户体系有待完善

为推动个人消费向绿色转型,今年年初国家发展改革委等七部门印发的《促进绿色消费实施方案》提出,引导银行保险机构规范发展绿色消费金融服务,推动消费金融公司绿色业务发展,为生产、销售、购买绿色低碳产品的企业和个人提供金融服务,提升金融服务的覆盖面和便利性。

绿色消费金融服务是金融机构为消费者的绿色消费活动提供的各类金融支持,从需求端引导金融资源向个人低碳行为聚集,比如绿色消费贷、绿色信用卡等产品。郑忱阳表示,碳账户是绿色消费金融服务的一种,银行将个人客户的绿色消费行为关联到碳账户中,记录个人碳足迹和碳减排量,转化为金融服务优惠。不可否认,绿色金融的发展极大提高了企业的减排积极性,但与之对比强烈的是,目前来看,个人的减排意识和动力相对欠缺。

目前,我国碳市场建设整体仍处于初期阶段,碳账户主要由企业端建立、居民自愿参与的方式进行,尚未形成系统的碳账户体系。王遥表示,未来碳账户的发展还面临诸多难点。从碳核算体系看,碳账户背后的计算方式主要是通过碳排放因子来达成相应的转换,而碳排放因子的确定是一个极其复杂的过程,针对不同地区需要考虑不同的排放情况。另外,减排量计算中基准线的确定也至关重要,而面对复杂的大众行为,难以合理地确定基准线。未来随着大数据的不断完善,有望不断提高基准线确定的合理性。

其实,个人碳账户大多数情况与日常线上生活缴费(含水费、电费、燃气费等)等行为相关联。上海金融与发展实验室主任曾刚表示,个人绿色消费具有多样化特点,银行无法完全捕捉到个人在日常生活中具体消耗了多少碳。个人碳账户与企业碳账户强制减排、披露碳信息不同,其最主要的目的是培育公众绿色消费理念。此外,碳账户需要通过对个人或企业日常生活及生产行为的相应信息进行收集,而个人的信息采集工作在目前来看并没有一个准确统一的信息来源。随着各界对信息安全的日渐关注,如何保证个人、企业相关信息不被泄露也关系到碳账户的未来发展。

探索碳减排数字账本

实现“双碳”目标是一场广泛而深刻的社会经济变革,更是一项系统性工程。对于银行业而言,需要不断完善绿色消费金融服务,做好客户绿色消费现状的摸排与了解。但是,对于微观层面的个人或企业来说,仍缺少一致的核算数据标准,探索碳减排数字账本或许能补足这一欠缺。

据王遥介绍,尽管多家金融机构在全力完善碳账户这个绿色供给端,但是还需要持续重视金融产品创新与探索。比如,北京冬奥会期间,北京绿色交易所搭建的碳普惠项目,鼓励公众通过绿色低碳出行获得对应的碳减排量,可将所获收益用于公益活动或是购物代金券兑换,这就是数字化账本的有益尝试。

碳减排数字账本之所以受到业内重视,最重要的原因在于,在发展碳账户的过程中要提高碳数据核算的科学性和准确性,这也是发展低碳金融的关键。郑忱阳建议,银行通过政府支持、借助技术手段等方式多渠道搜集客户的碳足迹和碳减排信息,探索标准统一的碳核算体系;企业要增强环境信息披露的标准化和透明化,建立碳排放数据监测平台。只有二者同步发力,才能提高碳数据搜集和处理的效率和精准度。

此外,碳账户在收集客户信息数据的同时,不能忽视保护客户隐私和消费习惯。北京信用学会副秘书长薛方认为,对部分金融机构泄露和滥用客户隐私的行为要严肃追究责任,建议监管部门通过现场检查、非现场监测等方式对个人碳账户的信息安全进行定期监测审查。在金融科技赋能碳账户方面,银行业要持续投入研发资金,充分利用大数据、人工智能、区块链等科技手段拓展潜在客户,精准分析用户需求,量身定制全生命周期的数字账本。

发展碳账户不是朝夕之功,尽管当前个人碳账户建设取得一些创新成果,但还是处于摸着石头过河的阶段。王辉军建议,从绿色金融体系角度增强量化能力;与相关机构合作研究建立个人碳账户;依托企业碳账户,建设企业ESG披露系统和金融机构环境信息披露平台,为推进绿色金融发展和个人碳账户建设提供支撑。

更多"金融撬动降碳市场 多银行“试水”个人碳账户"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

62家A股预告一季报

缺口终要回补 岛形

家用储能概念股有哪

700多买的茅台,跌

A股分拆前“为子引

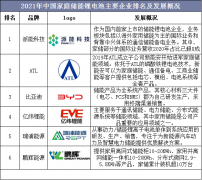

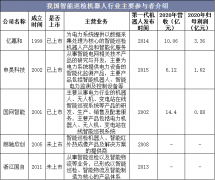

电力巡检机器人概念