加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

随着A股31日收盘,2022年一季度行情收官,整个3月,A股大幅下跌后略有反弹,市场情绪偏弱。上证指数与创业板指在3月分别下跌6.07%与7.70%。行业及板块表现方面,房地产及抗疫概念股表现强势,电子、计算机、食品饮料、新能源产业链等跌幅居前。北向资金也大幅录得净流出。

机构认为,在市场信心本就不足的情况下,俄乌局势、全球“滞涨”、美债利率上行等因素扰动市场,北向资金也由此前的大幅净流入转为净流出,A股因此承压走弱,直到3月中旬金融委会议后,市场情绪才得到提振。目前市场阶段企稳弱修复,但趋势反转需要等待进一步明确的信号。4月可继续关注政策层面是否有能提振市场走强的信号出现。

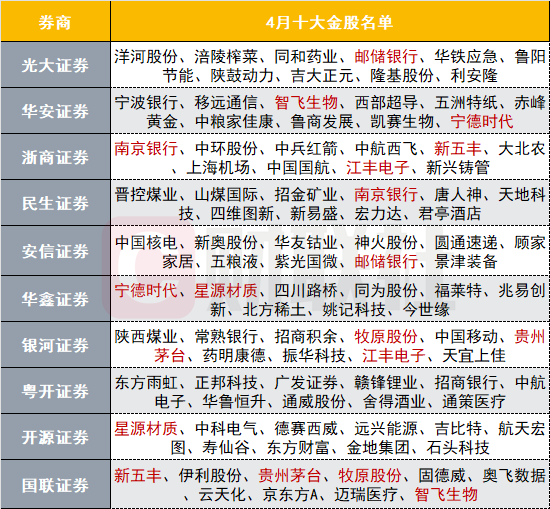

经历了“残酷”的3月,4月投资机会何处寻?目前已有多家机构发布了月度金股名单。从首批券商金股名单中可见,4月机构较为青睐的行业为医药、银行、农业等。个股方面,邮储银行、智飞生物、宁德时代、南京银行、新五丰、江丰电子、星源材质、牧原股份、贵州茅台等9股同时获两家券商推荐。

本次获得推荐较多的个股中,除茅台与“宁王”外,“猪茅”牧原股份与新五丰均为近一年罕见现身月度券商金股的标的。猪肉价格在过去的一年徘徊在低位,猪肉板块个股也经历了大幅回撤,如今,利空释放后,市场预期行业迎来周期反转。

投资策略方面,对即将开启的4月行情,部分机构持谨慎态度,华鑫证券认为4月A股或将震荡磨底。海内外多空因素交织,从政策底到市场底的过程可能一波三折。疫情扰动下,一季度经济数据也再度承压,稳增长的必要性和力度将再度强化。

但也有机构持乐观态度,光大证券策略团队认为,当前各类风险因素的影响趋弱,而市场积极因素正逐渐积累,并有望主导市场在4月份有不错表现。宏观层面,近期央行上缴结存利润、3月16日举行的金融委会议进一步明确了宏观层面未来或将有更多的利好出现。微观层面,近期部分公司披露了积极的1-2月份经营数据。中美关系层面,3月23日,美国贸易代表办公室宣布将恢复对部分来自中国的进口商品的税收豁免,未来中美经贸关系或将走向进一步缓和。

配置方向上,光大证券建议在财报季关注业绩有可能超预期的行业及个股。一方面,根据此前披露1-2月经营数据的公司行业分布来看,食品饮料、医药等消费行业,建筑、建材等稳增长方向的行业或有不错表现。另一方面,从市场一致预期与1-2月工业企业利润增速对比来看,大部分行业的预期偏高,而食品饮料等消费品行业的预期增速与工业企业利润增速更为相近。

光大证券建议按以下两条主线进行投资布局:

主线一:稳增长方向。稳增长及财政发力背景下,稳增长方向或将是资本市场最重要的主线之一,建议关注传统基建方向的建筑、建材、银行、地产等行业,以及新基建方向的风电、光伏等行业。

主线二:消费方向。消费板块2022年业绩的相对优势可能会更加明显。建议关注:1)高确定性的白酒与医药。2)受益于补贴政策的家电以及大众消费品。3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

上一篇:一季度演绎多空“四部曲” 4月A股料重拾升势

下一篇:八大机构预测节后A股走势

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]