今日最具爆发力的六大牛股(3.25)(2)

盛达资源(000603):业绩符合预期 贵金属估值洼地

类别:公司机构:招商证券股份有限公司研究员:刘文平/刘伟洁日期:2020-03-24

事件:公司公布2019年年报,营业收入29亿元,同比增长20.1%;归母净利润4.48亿元,同比增长8.9%,合0.65元EPS,符合预期。

评论:

1、产能逐步释放,带动盈利能力扩张。营业收入大幅增加21%主要是金属贸易营业收入增加所致。利润则主要由矿采选业贡献,矿产量增量来自于赤峰金都十地银铅锌矿和光大矿业克什克腾旗大地分别30万吨/年选厂逐渐达产。

2、再入一子,保障持续扩张能力:年内公司分两步完成对德运矿业54%股权的收购。德运矿业持有的巴彦包勒格区银多金属矿探矿权银资源储量丰富且品位高,银金属量945.97吨,平均品位189克/吨,目前正在开展探转采相关工作。

本次收购完成后,公司白银资源储量接近万吨,进一步巩固白银龙头的地位。

当前公司具备银都矿业90万吨+光大矿业30万吨+赤峰金都30万吨+金山48万吨,合计接近200万吨年采选能力。

金山今年6月将扩张到90万吨/年采选能力。东晟矿业去年底东晟矿业取得生产规模为25万吨/年的采矿权,15万吨采选项目预计2021年投产。此外赤峰金都十地银铅锌矿和光大矿业大地矿今年产量将继续爬坡。如果这些项目全部达产,铅、锌、银、金矿产金属产量有望较2019年分别增32%、57%、61%、28%。

3、城市矿山资源跨出第一步:上市以来,连续由集团公司注入成熟矿山,登顶国内白银矿产龙头。公司将继续发力,进一步扩大资源储量。2018年公司提出极推进实施"原生矿产资源+城市矿山资源"的发展战略。公司进入金属资源回收行业,原生再生双轮驱动,保障公司资源持续扩张能力。

2019年公司斥资18亿收购金业环保49%股权,成为其第一大股东,进军新能源金属资源行业。项目建成后,将具备年处置20万吨含镍危废的能力,年产1万吨电解镍,以及铜粉、碳酸钴等材料。公司公告,2020年金业环保要建设完成10万吨含镍污泥生产线建设,并实现"当年取证、当年运转、当年盈利"。

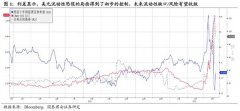

4、推荐逻辑:现有项目能够保障未来四年主要金属产量逐年大幅提升。原生+再生双轮驱动的战略保障帮助公司在未来资源上的掌控愿景。预计2020-2022年实现归母净利润分别5.65/6.55/8.08亿元,对应EPS分别0.82/0.95/1.17元,对应市盈率14/12/10倍。近期受到全球恐慌拖累,各类风险资产悉数下跌,银价跌至11年新低,金银比更是刷出历史新高。随着各国央行纷纷降息等宽松政策出台,贵金属价格有希望重回上升通道,而高金银比和公司低估值提供了安全垫。作为白银龙头估值垫底贵金属板块,也处于公司历史估值最低点。维持"强烈推荐-A"评级。

5、风险提示:疫情对全球经济的影响,矿业权无法如期办理,在建项目投产达产不及预期,矿山开采安全生产风险,并购失败风险,铅锌银价格不及预期等。

涪陵榨菜(002507):稳步复苏改善 关注业绩弹性

类别:公司机构:招商证券股份有限公司研究员:杨勇胜/于佳琦日期:2020-03-24

榨菜Q4收入/业绩增速分别为4.3%和-37.1%,业绩受费用投放加大、费效比下降拖累。我们预判20年将是公司复苏年份,去库存较为顺利,业绩弹性有超预期可能,前期费用投入更利好公司中长期发展。调整20-22年EPS为0.89、0.98、1.07,上调目标价至31元(对应20年35X),建议关注长期价值买点,维持"审慎推荐-A"评级。

榨菜Q4收入/业绩增速分别为4.3%和-37.1%。公司2019年实现总收入19.90亿元,同比增长3.9%,实现归母净利润6.05亿元,同比下降8.6%。根据利润分配预案,19年分红率39.1%,股息率为1%。其中,单Q4实现收入3.85亿元,同比增长4.3%,归母净利润0.87亿元,同比下降37.1%。Q4销售费用率上升18.8pp至27.6%是导致业绩波动的主要原因,我们推测系处理跨期库存,也与春节备货提前、增加费用匹配有关。Q4现金回款5.09亿元,同比增长13.3%,快于收入增速,经营性净现金0.75亿元,与去年同期持平。

主力产品依然稳健,提价贡献收入增长。分产品看,2019年榨菜/泡菜产品分别增长5.2%-13.9%,收入占比85%以上的榨菜依然保持稳健增速,萝卜为第一年拆分披露,预计今后可能加大培养力度。分区域看,成熟市场华南收入略微下滑1.8%,华东、西南市场增速均接近20%,受益公司渠道创新做透下县、销售队伍裂变的策略。量价拆分来看,公司全年销量下降4.1%,收入增长主要由单价提升贡献,与公司18年末小幅度提价有关。

毛利率继续强化,费用投放拖累业绩。2019年公司毛利率提升2.8pp至58.6%,主要系18年年底提价、泡菜毛利率大幅提升所致,其中榨菜/萝卜/泡菜毛利率分别为60.5%/52.1%/41.1%。销售费用率上升5.8%至20.5%,与收入增长发力导致费效比下降、前置市场建设费用有关。研发费用增加约1000万,主要系报告期增加榨菜自动化去筋设备研发项目、榨菜起池转运机样机研发、酱油产品开发等投入。总体来看,19年由于收入增长放缓,公司费用率指标弱化,但市场建设、研发投入更加利好长期发展,前置费用有利于后续年份在高基数下回落。

展望20年公司目标谨慎,业绩弹性有望超预期。公司财务预算规划收入增长5%,成本增加8%。收入规划低于渠道调研目标,体现了较为谨慎的增长预期。我们预判今年整体为公司复苏年份,相对去年渠道增长压力较小,去库存较为顺利,费效比有望改善,带来一定的业绩弹性超预期的可能。中期来看,预计公司仍将进一步加大品类(萝卜)等产品培育,以新市场、新渠道培育,期待中期成长驱动力进一步体现。

调整步入复苏期,关注业绩弹性,维持"审慎推荐-A"评级。榨菜19年收入增长放缓,业绩受费用投放加大、费效比下降拖累,但20年为公司调整后的复苏年份,前期费用投入更利好中长期发展。另外,公司去库存较为顺利,业绩弹性有超预期可能。我们调整20-22年EPS为0.89、0.98、1.07,上调目标价至31元(对应20年35X),建议关注长期价值买点,维持"审慎推荐-A"评级。

风险提示:经济低迷消费走弱,上游成本波动

更多"今日最具爆发力的六大牛股(3.25)(2)"...的相关新闻

每日财股

- 每日财股:西麦食品(002956)

投资亮点 1.公司的主营业务为燕麦食品的研发、生产和销售。公司自成立以来,始终坚...[详细]

更多>>焦点热图

国家电网彻底退出房

A股优质资产具吸引

股市大跌!一周340

A股黎明静悄悄 行情

阴霾笼罩下的市场如

4次V型 227天5次探