今日最具爆发力的六大牛股(3.12)

杭萧钢构(600477):钢结构住宅订单高增148% 坚实推进互联网加绿色建筑

类别:公司机构:国泰君安证券股份有限公司研究员:韩其成/陈笑日期:2020-03-11

本报告导读:

公司传统钢结构业务增长快,尤其钢结构住宅新签订单高增148%;战略合作方业务进展良好;坚实推进“互联网+绿色建筑”。

投资要点:

增持。公司披露2019年年报,营收约66.3亿元(+7.3%)、归母净利约4.7亿元(-17.4%)略好于预期,因轻钢/多高层业务增长较好;我们上调预测公司2020-21年EPS至0.27/0.34元(原0.25/0.32元)增速23/27%,预测2022年EPS为0.41元增速21%;考虑近期风险偏好提升且参考同业可比公司估值,并依据公司拓展绿色电商模式等因素给予一定估值溢价,上调目标价至5.4元,对应2020/21年20/15.9倍PE,上调评级为增持。

H2业绩增长扭负为正,毛/净利率略下滑。1)公司2019年单季度归母净利增速-27/-50/27/20%;上半年负增长因主动放缓战略合作节奏及万郡绿建前期投入;2)2019年毛利率17.8%(-3.9pct),因战略合作业务减少较多;净利率7.2(-2.1pct);3)三费率10.2%(+1.4pct),因销售/研发投入增加;4)经营净现金流3.3亿元(-50%),收/付现比96.5%(-1.5pct)/95.7%(+4.6pct);5)应收账款占总资产17.5%(+1.4pct),资产负债率58.2%(+1.1pct)。

钢结构住宅订单高增148%,坚实推进“互联网+绿色建筑”。1)2019年新签订单112.7亿元(+25.3%),钢结构制造和安装85.7亿元(+20.2%),其中多高层50.7亿元(+17.9%)、钢结构住宅13.6亿元(+148%);战略合作4单合计收取1.45亿元(-82.6%);2)截至目前战略合作累计102家,其中96家完成工商设立手续并取得营业执照/66家完成厂房建设或改造/64家顺利投产/58家已承接各类项目;3)坚实推进绿色电商业务,截止2019年末线上线下展示中心累计签约3284个,合同金额6.59亿元;线上销售订单1883个,销售额7.84亿元;据年报显示,万郡绿建从2020年开始按月确认收入,Q1预计净利润5000万元左右。

催化剂:新签订单提速、政策支持钢结构力度增强等

风险提示:装配式/电商模式推进不及预期、传统建造方式的桎梏等

苏博特(603916):业绩大幅增长 减水剂市占率有望持续提升

类别:公司机构:安信证券股份有限公司研究员:张汪强/乔璐日期:2020-03-11

事件:公司发布2019年业绩预增公告,预计实现归母净利润3.35亿~3.62亿元(同比+25%~35%);扣非归母净利润3.38亿~3.67亿元(同比+130%~150%)。

公司2019年扣非业绩同比大幅增长:我们分析主要系公司主营业务产品销量持续增长,同时毛利率大幅提升。根据我们的市场跟踪数据,2019年聚羧酸减水剂单体TPEG均价同比-19.5%,纯萘减水剂均价同比-5.1%,同时原料环氧乙烷均价同比-24.5%。公司公告2019年前三季度毛利率为45.62%,比2018年增长8.24 pct。公司2019年前三季度高性能减水剂、高效减水剂、功能性材料销量分别同比+32.6%、+11.7%、+40.8%,销量大幅增长。

高性能减水剂产能持续扩建,行业加速整合,公司市占率有望不断提升:据公告,公司目前具有高性能减水剂母液合成产能27.4万吨(主要为聚羧酸减水剂)及其原料聚醚产能8.68万吨,高效减水剂母液合成产能23.4万吨,功能性材料12.4万吨。2019年1月公司公告发行可转债拟投资1.38亿元建设江苏泰兴62万吨高性能外加剂项目,具体包括50万吨聚羧酸减水剂(折合19.2万吨母液合成产能)、1.5万吨丙烯酸羟基酯和0.5万吨液体烯醇钠、10万吨聚醚,计划于2020年5月建设完成。2019年9月公司公告拟投资1.5亿元建设四川大英项目,规划产能为30万吨聚羧酸系列减水剂、速凝剂10万吨、功能性水泥基材料10万吨。由于机制砂普及,下游客户对于混凝土外加剂性能要求以及现场调配指导要求提高,行业集中度加速提升。行业分散,公司作为行业龙头市占率仅5.6%(公告数据),加上大基建回暖,未来提升空间巨大。

外延收购检测中心部分股权,增强研发与渠道协同效应、实现多元化战略:

2019年1月公司公告发行可转债拟投资3.89亿元收购江苏省建筑工程质量检测中心有限公司58%股权,后者股份原持有者对标的2019-2021年业绩作出0.84亿、0.88亿、0.92亿的承诺。通过此次收购公司将进入稳定增长且未来发展可期的检验检测行业,实现多元化发展战略,且双方有望在技术研发、销售渠道方面形成协同效应。

投资建议:买入-A投资评级,我们预计公司2019年-2021年的净利润分别为3.4亿、4.2亿、5.3亿,对应PE 18、15、12倍,目标价24元。

风险提示:基建推进不及预期,产能建设不及预期等

更多"今日最具爆发力的六大牛股(3.12)"...的相关新闻

每日财股

- 每日财股:东珠生态(603359)

投资亮点 1.生态湿地龙头,订单大幅增长。公司主营生态湿地和市政绿化业务,是国...[详细]

更多>>焦点热图

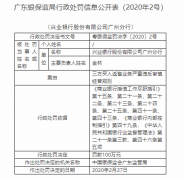

兴业银行广州分行被

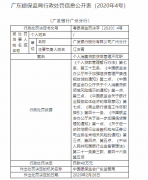

广发银行广州分行被

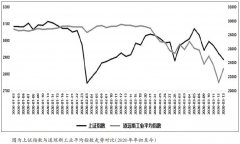

A股独立性行情延续

A股美股新旧龙头易

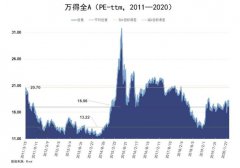

六张图看清A股估值

A股魅力暴增!一批