A�������ʲ��������� ����������

��������

�������������Գ���߷����֣�δ��������ȱ��/������������������Ȩ���ѽ���ײ����䣬Ȩ�������Ի�ů����Ҫ���������������A�������ʲ�����������������������

����ժҪ

�������������Գ���ĸ߷����֣�����������ȱ��/���ջ�����������������������+�ع�+QE+���л���+CPFF���ȭ�£�Ч���Ѿ��������֣�����Ϊ��1)�������Ƕ�����ȥ��������������Libor-OIS����б������ʮ���ڹ�ծ����������䣬��Ԫ��Ԫ������������������밶/�ڰ���Ԫ�����Կֻŵľ���õ��˳����Ŀ��ơ�2)���ʲ���ϵ�Ƕ�������ʮ���ڹ�ծ�����ߵͣ������������Կֻŵ��µ��ʲ�������Կ�ʼ�½����ʲ�������������3)�������Ƕȿ�����Ԫָ�����ڴ�����������������ܱ��������£�����Ͷ���߶���Ԫ������Ȼ�ᱣ�ֽϸ�ǿ�ȣ��ӱ��ϣ��������������Թ������ʲ��������½����г�������˳/�����Ը��������Ԫ�����Խ��ŵľ����������⡣

��������Ȩ���Ѿ�����ײ����䣬��һ��·���������÷��յıʻ��͡������¹��������±���500ָ���´�30%���������������2008�꣬����������/Ͷ�ʼ�ծȯ�������������С��ο�����1929���������1987��“��ɫ����һ”��2000�껥������ĭ���ѣ�2008��“����ʱ��”�Ĵ��г����˲����У���Ʊ�г����������Σ�1)��һ���α���Ϊ�ֻ������ۣ����۱��۵ľ���/ӯ��ǰ������������������Σ��(��2008��“����ʱ��”�����г�����)����ָ�����ڶ�ʱ���ڴ���´죬��һ����ͨ����30%���ҡ�2)�ڶ����α���ΪͶ���߿�ʼ������������/����ǰ���Լ����������ڹ�����Ч������һ�α���Ϊ��������������Ϊ�����������Է��ջ��⣬��һ�εij���������ͣ�Ȩ�����ײ����䣬δ�������������÷��պ�ʱ���͡�

�������߱�����ǰ�ã�Ȩ��/���������Ի�ů���һ���������뾭���źŵı�������������ʷ����������Ȩ��������ȡ�������ھ�������Ԥ�ڣ�����ǰȫ������ıʾ����˷�������Լ����ھ���Ԥ�ڵķ������������ʱ������ıʡ�Ŀǰ���߱�����ǰ�ã�ȫ�����������ȫ����ɣ�ȫ�����Ҳ����Эͬ�����Ȩ�������Ի�ů�Ļ��������Ѿ�չ����������ȴ�ȫ�������뾭�õıʽ�һ��������

�����й�A������ƫ����Ϲ�ֵ�ѽ����������䣬�����Է��ճ�����ͺ��������ػ����������������ǵIJ��㣬��һ�����������������ʾ������������ʽ�����������Ҫ��������������ȫ����ճ�����ʲ����û�����ƽ�����Ȩ��Ȩ�����¡��г���������Ժ�A������ƫ����ϱ�Ĺ�ֵ�ѽӽ���ʷ��ֵ-1x��������������䡣�ӸýǶȿ���ȫ�������Գ�����ͺ��й������ʲ������ػ��Ͼ����롣

����������ʾ�����鳬Ԥ�ڡ������Ԥ�ڡ��������߲���Ԥ�ڡ�

��������

����1�����������Գ���ĸ߷����֣�����������ȱ��/���ջ���������

�������������Գ���ĸ߷����֡�����Ͷ���߶��ڽ�����������������“������ʩ”�е����棬�ܴ�̶���Դ�ڻ������߶��ڹ����������ջ���������̼��ĵ�Ч��������Ϊ���г����������������������ͼ������֮�ⲻ�ھƣ�����ھ��и�Ϊ����Ӱ��IJ����̼���ҽѧ�����ٴ룬������“������+�ع�+QE+���л���+CPFF”���ȭĿ�������������ڼ��ṩ������������ȶ��г���������С���ڼ����Լ������������г����ƣ�ƽ���г��IJ�������ȥ���ܵ��У��ֻ�������ȫ����������ʲ�����ۣ������ʲ�Ҳ����“����”�������н鲻Ը�е����ַ����գ�Ͷ�ʻ�������㷺�IJ�λ����/���ܸ˴�ʩ������Ŀǰ���������ɵ������Թ�������Ч���������֣����������Գ���ĸ߷�������֣�����Ϊ��

����1)�����ʽǶ�����ȥ��������������Libor-OIS����б������ʮ���ڹ�ծ����������䣬��Ԫ��Ԫ������������������밶/�ڰ���Ԫ�����Կֻŵľ���õ��˳����Ŀ��ơ�

����2)���ʲ���ϵ�Ƕ�������ʮ���ڹ�ծ�����ߵͣ����ɽ�����Ҳ���������Կֻŵ��µĿ��ʲ�������Կ�ʼ�½����ʲ�������������

����3)�ӻ��ҽǶȿ�����Ԫָ�����ڴ��������������

����������������Ԫ������Ա��ֽϸ�ǿ�ȣ������Ͽ������Խ��ž�����������ơ��ں���������ٶĻ����£�������Ϊ���������Ի��ƶ�����Ͷ���߶���Ԫ���ֽϸ�ǿ�ȡ����ӱ��������������Կ��ɹ������ʲ��������½����г�������˳/�����Ը������Ԫ������ȱ�������õ����⣬�ֻ������������͡�

����2��Ȩ�����ײ����䣬��һ��·���������÷��ջ���

���������Ѿ�����ײ����䣬��һ��·���������÷��յıʻ��͡������������±���500ָ���´�30%���������������2008�꣬����������/Ͷ�ʼ�ծȯ�������������С��ο�����1929���������1987��“��ɫ����һ”��2000�껥������ĭ���ѣ�2008��“����ʱ��”�Ĵ��г����˲����У���Ʊ�г����������Σ�1)��һ���α���Ϊ�ֻ������ۣ����۱��۵ľ���/ӯ��ǰ������������������Σ��(��2008��“����ʱ��”�����г�����)����ָ�����ڶ�ʱ���ڴ���´죬��һ����ͨ����30%���ҡ�2)�ڶ����α���ΪͶ���߿�ʼ������������/����ǰ���Լ����������ڹ�����Ч������һ�ι�Ʊ�г�����Ϊ��������������Ϊ�����������Է��ջ��⣬��һ�εij���������ͣ�Ȩ�����ײ����䡣������ij���£����÷��յ��ݱ��Ϊ��һ�κ���Ȩ����ص㡣

����3������/�����Ի�ů�������뾭���źŵı�����

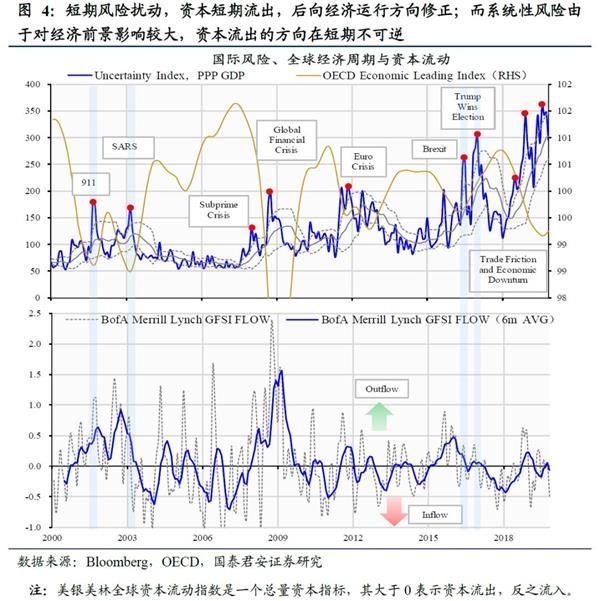

����3.1����ʷ������������ھ���Ԥ�ڵı仯�������ʱ�����

������ʷ������������ճ���º����ʱ�����(����&��ģ)�ı仯ȡ�������ھ���Ԥ�ڵı仯�����������ĵ�һƪר�ⱨ�桶�������ܣ�������ʽ𡷵�����ϸ�о����ʱ������ľ������ء����ǿ��ѷ��ջ���Ϊ���࣬һ���������Եķ��գ�Դ�����棬�����Ե���Ρ����������¼������߾ٴ롢�г������ȵȣ�����Ҫ�����Ƿ���������ڶ����Ŷ��������ı����ھ���������һ����ϵͳ�Եķ��գ������ص��Ƿ��յķ����ܹ��ı����ھ�������������뾭��Σ������۵����Լ�Ӱ��ϴ�ĵ�Ե���Ρ�ͨ���̻���ȥ20�굱����Ҫ�Ĺ��ʷ�����ȫ��ľ��á��ʱ�����֮���������ϵ�����ǿ��Կ���������նԾ��õ����ã��Լ��ʱ��Է��ն��ۣ�

����1)���ڵķ����Ŷ������ɶԾ��õij�������ڷ�����غ��ʱ������ھ������еķ���������911��SARS��Ӣ����ŷ��Ͷ��������ʤѡ֮��ȫ�þ����ڵײ������ڣ�����������غ�ȫ���ʱ����������롣

����2)ϵͳ�Եķ���һ����������Ծ��ó��/˥��Ӱ����Զ���ʱ������ķ������������ڲ����档��07-08����Σ����11-13ŷծΣ����18-19������óĦ����

����3.2�����ں�����ԣ�Ȩ�������Ի�ů�������ı�����

��������ıʾ�����������Լ����ھ���Ԥ�ڵķ������������ʱ������ıʣ�����ǰ�����������������������������ڣ�����֮ǰȫ�ô��������յ����ڽΣ���ȫ����Ҫ����������ķ����ںܴ�̶���Ӱ����ȫ��Ӧ����������ת�Լ�DZ�ڵļ�����˥�˷��ա���ȫ������ܿ��ϣ�����������Ҳ�������𣬼Ӵ�������Ĺ����Լ���Ծ��õij���IJ�ȷ���ԡ�Ŀǰ���߱����Ѿ�ǰ�ã�ȫ�����������ȫ����ɣ�ȫ�����Ҳ����Эͬ�����Ȩ�������Ի�ů�Ļ��������Ѿ�չ����������ȴ�ȫ�������뾭�õıʽ�һ��������

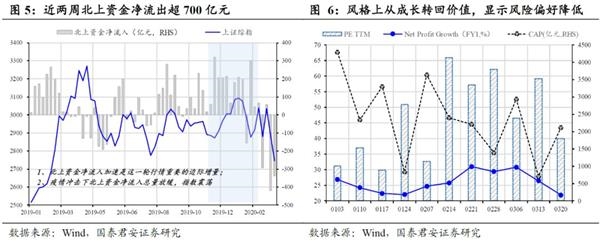

����4���й������ʲ����������������û���������ƽ��4.1�� �����ʽ������Ӵ��˹���A���г�������ѹ��

���������ʽ������Ӵ��˹���A���г�������ѹ��������A������������2019��11�£��������ʽ�ļ�����������һ���������Ҫ���������������¹����鷢������������Ż���ת�������������ǽ�����ȫ��������ɢ������ȫ��ϵͳ�Է��������������ʽ�ϼƾ���������700��Ԫ��������A���г�����������ѹ������ǰ��ʮ�������ķ�ӳ�ķ�������ϣ������ʽ�Ͷ��Ҳ��������Ҫ�ı仯��2020��1�±����ʽ�Ͷ��ƫ�����ֵ/��ӯ����ֵ��飬�й����鷢����ת���ӯ���ɳ��������ڵ�ȫ�������ʽ�����ػ���ӯ����ֵ�ļ���Ҳ��������Ͷ���߷���ƫ�õĿ����½���

����4.2���������ʽ������ǽ�һ�����������Ͼ���������Ҫ����

�����������ʽ������ǽ�һ�����������Ͼ���������Ҫ�������������ǵ�ģ�Ͳ��㣬��һ�����������й�����������(������)�ı����ʽ�����408.76��Ԫ���й������ʻ����ı����ʽ�����93.02��Ԫ���й������Ͷ�еı����ʽ�����167.54��Ԫ���й�������Ͷ��(������)�ı����ʽ�����246.35��Ԫ�����У������͵ı����ʽ������ӽ��ܾ�������ģ��45%���Ҿ������ľ��Թ�ģ��Ϲ�ȥ2���������η��ճ����������Ҫ�ߣ��ǽ�һ�����������ʽ���������Ҫ�����������Ϸ�ӳ����ȫ��������ճ���£������ʽ����Ȩ���ʲ�������ƫ���������͡�

������ͬ���͵ı����ʽ�Բ�ͬ����Ͷ�ʳ��ַ��磬���н����Ϳ�ʼ����ʳƷ�����������߷������С����ĵȴ�ͳƫ�ð�飬���������������������ϱ仯��ԭ��������ڣ���ȫ����ճ���У������ͺ������ϵͳ�ԵĽ���Ȩ���ʲ��������ƶ����ִ�ͳƫ�ð�飻�����ͺ��������ʼѰ�ҹɼ۳������е�Ͷ�ʻ��ᡣ

�����й������ʲ���ֵ�ѽ��뺣���ʱ��������䣬�����Է��ջ��ͺ�����ӭ�������롣������2019��6�µı��桶�����ʱ����������������á���ʱ��չ���������У���ϸ�����˱����ʽ����ʱ�����ÿ�ܡ��������ǵIJ��㣬���ڽ����г��Ĵ���ص������ʴ�ͳƫ����ϵĹ�ֵ���ٻ��䣬���ӽ�2018�걯�������Լ���ʷ��ֵ-1x�����ˮƽ���ӹ�ֵ�Ƕȿ��ѽ������ʵ��������䡣������Ϊ���������Է����Լ������ʲ��������½���Ԥ�Ʊ����ʽ������������������������й����ʵĹ�Ʊ�ʲ���

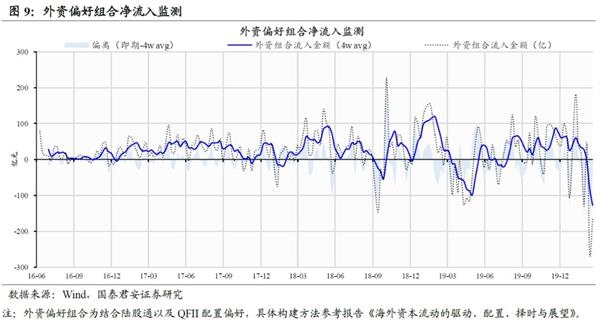

����5����¼����ͼ��-�����ʽ����������ø���

��һƪ��֤����Ӧ�����г��ȵ㣺��ֵ������ʷ��λ �����Ժ�����ԣ

��һƪ���ɻ���ֵ��Ȩƽ���µ�4.93%

����"A�������ʲ��������� ����������"...���������

- ʮ�����Ĵ��۶� �������Ʋ�ȷ��������

- ����A�����̲�������0.98% ��2702.13�㣨20

- �����ڹ������а��� 2020�����ڹ������м�

- �����۶ϴ������Ƕ��٣����̵����ٴ����۶�

- ���ɵ�����۶� ���ɻ�������۶���

- ����10��4���۶ϣ������г�������δ������A

- ���Կ��������г�������A��Ӱ��

- ���߳�����ͻȻ������ˮ ���µ������һ��

- ����10��4���۶ϣ���ָ�µ�6.3% ��ʱ�й�A5

- ��Ԫָ������100�� ������Լ�ͦ

- ����A�����̲�������1.83% ��2728.76�㣨20

- ͷ��Ͷ�ʻ�������A�ɻ��� �г��ڲ���ʱ����

- Ϊ��˵�й��ܳ�Ϊ���ֽ��ڷ籩�еıܷ�ۣ�

- ���ڲ����ʲ��г�ӭ���£�ʱ��20�� �����A

- ����A�����̲�������0.34% �ձ�2779.64�㣨

- ������˫�������۶��ˣ������ף���������

- ���µ�3���۶ϣ���ָ�����13%�����ɿֻ�ָ

- ȯҵ���١���Ѫ�� �������ʱ�ҵ��

- �ع����������� �����ȶ���������A������

- 25�����ע�⣺����ô�� ����'��ͣ'

ÿ�ղƹ�

- ÿ�ղƹɣ�����ʳƷ(002956)

Ͷ������ 1.��˾����Ӫҵ��Ϊ����ʳƷ���з������������ۡ���˾�Գ�������,ʼ�ռ�...[��ϸ]

����>>������ͼ

A�������ʲ�������

���д����һ��340

A������������ ����

���������µ��г���

4��V�� 227��5��̽

A�ɶ��������Ͷ��