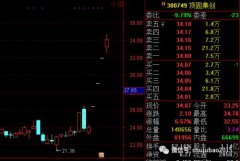

今日最具爆发力的六大牛股(1.24)

胜宏科技:高管坚定增持彰显长期发展信心,利益绑定助力公司发展凝聚力

事项:

基于对公司未来发展战略和良好发展前景的信心,公司董事刘春兰已累计增持公司股票超过 360 万股,占公司总股本 0.469%,已完成其增持计划。

评论:

高管坚定增持彰显长期发展信心,利益绑定助力公司发展凝聚力: 继前期公司发布股权激励计划草案(计划授予对象总人数 446 人,包括董/高/中层/核心技术人员等),管理层与员工利益一致绑定,我们认为公司已建立充分激励机制,伴随 18 年以来新产能、新客户、新产品的同步拓展,有望逐步释放业绩弹性。

预计 19 年传统 PCB 厂商优劣分化加速,行业集中度继续提升,继续聚焦细分龙头: A 股业内龙头公司 18 年收入端基本维持 20%以上高增速,对比行业相对平稳波动,内资龙头市占率依然呈集中趋势。考虑龙头公司于行业高景气时期优先扩产优质产能,下游整体需求相对偏淡时期,中小厂商扩产动力减弱,伴随下游客户自身集中度整合提升,优质大厂高效率产能有望争取更多订单。

盈利预测、估值及投资评级: 考虑 18H2 以来下游行业需求波动,我们暂保守预计公司 2018-2020 年归属上市公司股东净利润为 4.2/5.5/7.14 亿(原预计值4.44/6.03/8.15 亿元), EPS 为 0.55 元、 0.71 元、 0.93 元,对应估值为 21、 16、13 倍 PE; 参考同行业公司估值水平,给予 2019 年 25 倍 PE,调整目标价至18 元, 2018 年考虑到市场波动的影响,公司估值跌落至低估位置,展望公司2019 年,二季度有望逐步继续释放新产能,业绩回升有望带动估值回升, 维持"强推"评级。

风险提示: 新业务进展不及预期;下游需求不及预期

瑞特股份:摊销费用高,实际业绩增长显著

事件:18年归母净利润增长0.21%~19.69%,符合预期

1月21日公司发布18年业绩预告,预计归母净利润为1.08-1.29亿元,同比增长0.21~19.69%,符合预期。从国防安全、战略需求和海军装备发展的角度看,我们认为未来我国海军还将持续高投入建设,伴随着军民融合政策落地,公司未来军品业绩有望上行。在民船领域,公司与国内企业相比也具有较强竞争力,未来有望受益于民船配套自主化政策推进。我们预计公司2018-2020年EPS为0.65/0.76/1.07元。维持"买入"评级。

股权激励影响了当期归母净利润,实际业绩增长在19.4%以上

2018年9月20日,公司首次激励对象股票授予完成,根据我们的计算,2018-2021年的股权激励摊销费用分别为2068万/3412万/1241万/258万元,按照解锁业绩条件,2018-2020年归母净利润至少需要达到1.04亿/1.01亿/1.33亿元。从2018年业绩预告看,本期业绩已达要求,按照业绩预告计算,如果加上摊销费用实际业绩可达1.29亿~1.50亿元,业绩增长达19.4%~38.88%。我们认为,股权激励虽然影响了当期归母净利润,但股权激励计划的顺利实施,有助于提升核心骨干的积极性和创造性,也有利于确保公司长期战略和经营目标的实现。

海军装备持续发展,军舰配套业务未来有望持续上行

航母编队体系建设叠加老旧舰艇换装,未来几年造舰需求仍然旺盛,将带动海军装备特别是航母及大型驱逐舰等高价值主战舰艇持续快速发展,先进舰船的电气及自动化水平提升也增加了对舰船电气及自动化装备的需求。公司是海军舰艇电气与自动化系统核心供应商,未来有望受益于海军装备持续高投入建设。

民船配套市场大,民品业务积极向系统集成方向转型,未来增长潜力大

我们测算,2017年民船电气与自动化系统配套市场需求在300亿以上,但当前外资企业占据了我国民船电气、自动化市场的大部分份额。瑞特股份属于国内知名企业,相比其他众多中小民营企业,在业内具有较高品牌知名度、较强技术研发及自主创新能力,产品应用范围较广,未来随着舰船配套国产化政策的推进,公司的民品业务有望受益。

舰船电气与自动化优质民参军企业,维持"买入"评级

公司是舰船电气与自动化优质民参军配套企业,受益于海军装备持续发展、军民融合政策及民船配套自主化政策的持续推进,未来军民两端业绩有望持续上行。我们预计瑞特股份2018-2020年营业收入分别为5.09/6.67/8.38亿元,归母净利润分别为1.10/1.28/1.80亿元(前值为1.04/1.28/1.80亿元),对应EPS分别为0.65元、0.76元、1.07元。可比公司2019年平均P/E估值为29.68,我们给予瑞特股份2019年30-32倍P/E估值,目标价范围为22.72-24.23元/股。维持"买入"评级。

风险提示:军费增长及军民融合政策推进低于预期;民船复苏及民船配套自主化政策推进低于预期。

下一篇:5G基站与核心网设备达预商用要求 相关受益股有哪些?

更多"今日最具爆发力的六大牛股(1.24)"...的相关新闻

每日财股

- 每日财股:盘江股份(600395

投资亮点 1、2018年9月25日公告,公司于近日收到由公司实际控制人贵州盘江煤电集团...[详细]

更多>>焦点热图

工行董事长易会满将

科大讯飞回应裁员是

内房股佳源国际控股

比格力还慷慨 茅台

次新股+大比例送转

拼多多事件致“黑灰