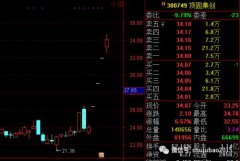

今日最具爆发力的六大牛股(1.24)(3)

视源股份:投资智慧终端拓展教育市场,股权激励稳步推进

公司投资建设"学生智慧终端研发项目",将加速以"智慧终端"为代表的教育信息化新业务推进进度,进一步打开公司的业务成长空间。公司作为国内教育信息化行业龙头,教育信息化品牌希沃保持国内交互智能平板销量和销售额份额首位。2018H1起公司进行教育信息化产品收入结构优化,大尺寸的交互智能平板销售占比显著提升;智慧黑板、幼教产品、学生终端及软件等新产品收入增长态势良好。我们预计:2018年公司教育信息化新产品业务收入占比有望达到5%左右,2019年有望达到10%。视源股份的教育信息化新产品布局,将推动公司由交互智能平板硬件设备销售,向教育综合信息服务提供商升级。此外,学生智慧终端等产品的推出将大幅提升公司的业务潜在空间。

2018年限制性股票激励计划预留部分授予登记完成,表明公司践行"分享精神",股权激励稳步推进,实现员工利益与公司发展的深度绑定。公司在2017年限制性股票激励计划的基础上,2018年推出2018年限制性股票激励计划,本次授予的股票为2018年限制性股票激励计划的预留部分。公司发展过程中一直强调"分享"文化,努力将公司的发展与员工的利益深度绑定,目前公司已有约50%的员工持有公司股票。此外,公司员工福利丰厚,切实为员工着想,在办公园区配有自助餐食堂、健身房、泳池等设施,并自建体检中心,定期邀请员工的父母前来进行全面身体检查,充分体现公司对员工的关心与尊重。

作为智能显示交互行业龙头,视源股份基于传统主业液晶板卡的技术积累,在教育信息化领域、企业会议领域进行业务拓展,在技术研发、人才培养等方面进行持续投入,我们坚定看好公司长期发展。公司液晶电视显示主控板卡业务份额稳居全球首位,2018H1全球销量市场份额达到36%,价格较高的智能板卡出货量占比提升到35%。教育信息化业务自有品牌"希沃"国内市场份额持续领军市场,突破教室应用场景,向学校、学区的完整教育信息化应用场景延伸,提出了"发现教学小数据"的理念,发布了希沃信鸽、数据教学看板、班级优化大师等软件产品。企业会议业务MAXHUB产品性能完备,聚焦快速增长的企业会议服务市场,相比微软的Surface Hub等国外产品性价比高,并已初步完成全国经销、线上渠道、行业及大客户销售三类渠道建设。公司在研发方面持续投入,研发费用占比稳定在4%以上,保持产品性能领先竞争对手3~6个月。我们认为,公司所在智能交互显示行业潜在市场空间巨大,公司作为行业龙头研发及产品优势显著,市场份额稳中有升,坚定看好公司的长期发展。

盈利预测、估值与评级

充分考虑视源股份各项业务发展趋势,我们维持对视源股份2018~2020年的归母净利润预测,预计2018~2020年公司归母净利润为9.60/12.95/17.03亿元,对应EPS为1.47/1.99/2.62元,对应PE为39X/29X/22X,维持买入评级。

风险提示:原材料价格上涨、交互平板渗透进度低于预期、经济下行影响企业投入

苏宁易购:受益于国家刺激家电消费政策,出售阿里股票向上修正业绩预告

国家刺激家电消费政策即将落地,公司作为家电全渠道零售龙头有望受益。在经济下行压力有所加大的大背景下,消费成为促进经济增长的主要驱动力,国家有望颁布刺激消费的政策。此次国家将制定出台促进汽车、家电等热点产品消费的措施,预计是一系列国家刺激消费政策中的先行政策,主要针对的是制造业属性较强的大宗消费行业,从而依靠工业化程度高的消费品行业稳定就业率。公司在家电全渠道零售具有明显优势,2017年苏宁全渠道家电零售市场份额已达20%,位居家电全渠道销售额第一。公司线下家电常规店稳健发展,苏宁易购直营店及零售云快速发力低线与农村市场,并拓展大润发等新渠道,线上线下相融合全渠道发展。随着国家刺激家电消费政策的落地,公司作为家电全渠道零售龙头有望受益。

出售阿里股票价款52.05亿元,向上修正业绩预告。此次对于业绩进行向上修正,主要原因是公司2018年12月公司完成持有的阿里合计1316万股的出售,股票出售价款合计约18.627亿美元,预计可实现净利润约人民币52.05亿元。公司三季报中预计2018年度净利润为75.83亿元至80.04亿元,并未考虑出售部分可供出售金融资产带来的影响,随着公司完成阿里股票的出售计划,公司2018年净利润预计为127.88亿元至132.09亿元。

出售阿里股票获得资金,持续深化与阿里战略合作。公司2018年二季度与12月分别出售阿里股票766万股与1316万股,分别可实现净利润为56亿元和52亿元,合计实现净利润108亿元。公司通过出售阿里巴巴股票获得资金,将用于支持公司大开发战略实施,商品供应链建设、物流服务质量提升以及科技研发等业务领域的发展,能够有效增强公司市场竞争力,有助于公司经营效益的提升。同时,阿里依然是公司最重要的战略合作伙伴,持有公司19.99%的股份,公司将结合自身资源,持续加深与阿里巴巴集团在联合采购、天猫旗舰店运营、物流服务、O2O融合等领域的战略合作。

苏宁以"智慧零售"为核心战略,线上线下全渠道发展。苏宁智慧零售大开发战略启动,线上线下相融合是未来的大趋势。公司线下已步入稳定盈利期,常规店稳健,易购直营店及零售云加盟店快速占领低线与农村市场,拓展大润发等渠道新增规模,苏宁小店加快城市布局并探索新品类,稳固强线下龙头优势。线上方面,内生多维流量提升+阿里支持,增速环比持续上行,MAU\DAU数据持续改善,延续强增长趋势。

公司是全国综合性零售龙头,线下占领低线市场&拓展新渠道,线上持续高增速,线上线下相融合全渠道发展。由于出售阿里股票&苏宁金融出表的原因,将2018-2020年净利润由77/37/44亿上调到129/159/41亿,当前市值对应8/6/25xPE,维持买入评级。

风险提示:宏观消费不景气;线下开店不及预期;线上增速不及预期

下一篇:5G基站与核心网设备达预商用要求 相关受益股有哪些?

更多"今日最具爆发力的六大牛股(1.24)(3)"...的相关新闻

每日财股

- 每日财股:盘江股份(600395

投资亮点 1、2018年9月25日公告,公司于近日收到由公司实际控制人贵州盘江煤电集团...[详细]

更多>>焦点热图

工行董事长易会满将

科大讯飞回应裁员是

内房股佳源国际控股

比格力还慷慨 茅台

次新股+大比例送转

拼多多事件致“黑灰