明日最具爆发力的六大牛股(6.15)

中国交建(601800)点评:"一带一路"重磅成果落地 中国交建签订728亿元海外订单

投资要点

“一带一路”高峰论坛重磅成果落地,中国交建承接728 亿马来西亚铁路大单,成为中国企业目前境外将履约实施的最大规模的工程项目。公司于去年11 月签署的马来西亚东部沿海铁路工程设计施工总承包(一期)项目将于近日开工,合同金额高达728 亿人民币;这不仅是公司承接的单体金额最大的铁路设计施工总承包项目(远高于前期承建的38 亿美元肯尼亚蒙内铁路项目),同时也是中国企业目前境外将履约实施的规模最大的工程项目。

两期项目总额持平16 年全年海外收入,公司海外业绩爆发可期。除此以外,今年5 月公司还与马来西亚铁路衔接有限公司签署了马来西亚东部沿海铁路工程设计施工总承包(二期)商务合同,合同金额约为142 亿人民币。

叠加一期总承包合同,项目金额合计达870 亿人民币,与公司2016 全年海外收入持平(869.65 亿元),公司海外业绩爆发可期。

新签订单快速增长,未完成合同已超万亿,公司收入及业绩规模有望加速扩张。公司2017Q1 新签合同额同比增长40.25%;2016 年底公司在执行未完成合同金额达10997.52 亿元,为2016 年收入的2.55 倍,在手订单充足。随着“一带一路”政策深化推进,公司海外订单有望加速生效;而随着PPP 项目的加速落地,公司国内收入也有望持续快速增长。在国内外收入高速增长的叠加效应下,预计公司收入及业绩规模将加速扩张。

受益于多重主题(“一带一路”&雄安新区&PPP 主题)的央企龙头,业绩高度确定。公司受益于多重主题,在A 股市场上流通的股本比例仅为9.08%,流通盘较小,股价弹性较好。当前时点公司股价有所回调,估值相对较低,业绩的高度确定性有望驱动公司估值提升。

盈利预测与评级:预计2017-2019 年的EPS 分别为1.17 元、1.30 元、1.43元,对应的PE 分别为13.6 倍、12.2 倍、11.1 倍,维持公司“增持”评级。

风险提示:宏观经济下行、海外业务拓展不及预期、施工进度不及预期(兴业证券 孟杰 黄杨)

陕西煤业(601225)深度报告:盈利能力傲视同行 严重低估有望修复

陕煤是A 股盈利能力最强的煤企之一,公司专注于煤炭资产运营;得益于陕北得天独厚的赋存优势,公司资源储备丰富,人员负担轻,成本行业领先,盈利傲视同行;当前港口煤价和期货价格都已经企稳反弹,煤价再度强势上行将直接打破此前悲观预期,目前正是市场预期差最大的时候;预计2017 年EPS 为0.91 元/股,P/E 估值仅6 倍多,公司价值严重低估,给予“强烈推荐-A”评级。

陕西核心煤企,预计未来三年保持5%左右的权益产量增长。公司控股股东为陕煤化集团,是陕西仅次于延长石油集团的第二大省属国企,地位显著。

公司所处的黄陇和陕北基地都是国家规划的未来产量还有增长的区域,同时陕煤也是陕西省政府确定的神府南区唯一开发主体。未来全国煤炭总量基本平稳,而公司仍能保持5%左右的增长。陕煤目前控股15 对矿井,产能10105万吨2017-2019 年公司煤炭产量(含参股矿井)分别为11005 万吨、11605万吨、12305 万吨,其中权益产量分别为6842 万吨、7140 万吨、7508 万吨,同比分别增长5.7%、4.4%、5.2%。

成本优势显著,盈利能力傲视同行。公司所处区域资源储备丰富、埋藏浅、地质构造简单、生产成本低,2016 年公司煤炭销售成本在109 元/吨,完全成本172 元/吨,和行业龙头中国神华基本持平,公司成本管控力度强,社会负担轻,预计未来三年公司自产煤完全成本可控制在180 元/吨附近。假定秦港Q5500 全年均价在600 元/吨,预计公司自产煤综合售价336 元/吨,吨煤净利133 元,测算2017-2019 年煤炭板块净利分别为91 亿、91 亿、93 亿。

如果秦港Q5500 均价维持一季度的620 元/吨,则今年归母净利有望破百亿。

盈利预测与投资评级:预计2017-2019 年EPS 分别为0.91/0.92/0.93,目前P/E 估值仅6 倍多,公司价值严重低估;煤炭行业目前构筑三重底(现货价格见底、期货价格见底、煤炭股估值见底),同时行业迎来4 重催化剂,悲观预期将得到修正,煤价再度走强将带动煤企EPS 和估值水平上行,建议抄底煤炭股,重点配置严重低估值纯正动力煤标的陕西煤业,给予“强烈推荐”投资评级。

风险提示:小非可能减持冲击短期股价。宏观经济下行超预期,(招商证券 卢平 沈菁 刘晓飞)

让更多人知道事件的真相,把本文分享给好友:更多"明日最具爆发力的六大牛股(6.15)"...的相关新闻

每日财股

- 每日财股:安洁科技(002635)

投资亮点 1.2015年3月份,公司顺利通过高新技术企业复审工作,并收到由江苏省科学技...[详细]

更多>>焦点热图

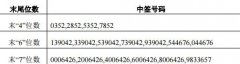

沃特股份中签结果查

别光迷信“漂亮50”

万科下调员工薪酬?

乐视史上最大幅度降

一指数涨幅超过漂亮

迪生力中签结果查询