今日最具爆发力的六大牛股(6.6)

大北农:战略调整到位,各业务板块全面发力

作为猪料龙头企业之一,大北农经历过两年的战略调整和转型,已经于16年在饲料、养殖动保、种子、农信互联等多个业务板块实现全面转好,重拾长道路,具体来说;

饲料:产品结构持续优化,营销转型技术服务显成效。大北农在猪料市场以高品质、高技术含量的前端料出名,在经历养殖行业规模化变革,公司一改过去“快刀前进”式的打法,通过“优化转型中间商,直接服务种养殖户”的模式,重点服务中高端养殖户,将市场推广人员逐步转变成为技术服务人员,将简单的饲料销售转变成一体化全面服务,重点在优势产品、管理短板上下功夫。从2017 年一季度的销量增长情况看,公司的客户结构和销售模式调整开始展示出效果,直销比例达到40%以上,猪料增速恢复到20%以上,人均效益也继续提高。未来三年,公司在饲料板块打算进一步提高直销比例(短期目标60%),进一步提高前端料市场占有率(当前6-8%,提高到20%)和进一步提高效率(可控费用再降10%)。我们预计公司17 年饲料板块呈现量利齐增,猪料销量增速20%左右,贡献利润达到12.5 亿左右(包括水产料)。

养猪大战略阔步前进,动保业务高增长。2016 年公司出栏约40 万头,贡献利润7000-8000 万元。截至2016 年年底,公司控股子公司拥有母猪存栏2.63万头,商品猪存栏20.27 万头。未来几年,公司自有商品猪和放养猪的规模将进一步扩大,将成为新的利润增长点。2017 年公司拟出栏约80-100 万头,猪价和成本同降,但公司的养殖板块仍在产能建设阶段,预计贡献利润与去年持平。同时,公司积极通过自建、收购等方式布局养猪业,重点收购优质种猪资源(如正在进行收购的美国华多)。动保业务是公司产品中毛利率最高的,近年来增长快速,逐步成为利润增长点。17 年公司收购员工股权后,全面整合南京天邦的资源,收入利润有望大幅增长。

种业和农信互联业务减亏贡献利润增量。种业方面,水稻种子以金色农华为主体,2016 年水稻种子收入5.2 亿元,占种子板块的近八成。其中,C 两优华占贡献1/3 的收入,同比增长超过60%,表现势头强劲。从今年一季度情况看,水稻种子收入增长10%,其中华占系列增长40%,预计全年仍可以保持20%以上的增速。玉米种子受行业影响,整体库存偏高,需求减弱,造成经营亏损。今年一季度玉米种子销售仍呈现同比下滑,但下滑幅度已经大幅缩小。此外,公司暂停推广种植服务中心,可帮助减少费用3000-4000 万元。结合水稻种子的收入增长,预计全年种子板块可贡献业绩增量约4000-5000万元。公司的农信互联业务最新交易额近500 亿,去年生猪交易量达到2000万头。过去两年农信互联业务处在发展建设初期,去年亏损约7000 万元,目前人员组织基本构建完成,今年有望大幅减亏,接近盈亏平衡。

目前来看,公司的战略调整基本到位,主营饲料业务重回增长通道,且其他业务板块也相继转好。2017 年是公司“服务大升级、养殖大创业、效益大提升”的一年,公司各项业务板块结构逐步清晰,养殖、种植、互联网全方位协同发展,经营情况全面改善。近来,公司控股股东、董事长等高管在二级市场多次增持公司股票,表现出对公司未来两三年重回高增长通道发展的充足信心。我们预计2017-18 年净利润为12.4 亿、15.3 亿,同比增长40.3%、23.2%,对应当前股价20 倍、16 倍,估值水平处于历史地位,安全边际足,维持“买入”评级。

风险提示:原料价格波动剧烈;养猪战略进展低于预期;互联网平台建设成效低于预期。

分众传媒:小贷公司获开业批复,线下流量金融变现加码

事件:公司公告重庆分众小额贷款公司获得开业批复,注册资本5000 万美元;业务范围为开展各项贷款、票据贴现、资产转让、以自有资金进行股权投资和市金融办许可的其他业务。其中自营贷款可通过市金融办核准和备案的网络平台在全国范围内开展。

点评:

线下流量变现加码金融领域。公司通过电梯及影院场景已搭建面向中国2 亿都市主流人群的生活圈媒体,并借助线下流量入口进军娱乐体育及金融服务。公司去年已开展拿铁财经理财和信用卡代偿业务,此次小额贷款业务是在金融领域的进一步拓展,未来有望形成人与信息、人与金融、人与服务相连接的平台。成立小贷公司一方面充分利用自身媒体流量和品牌宣传优势,另一方面也盘活自有资金并更好利用杠杆,借助自身对C 端消费者和B 端客户的洞察,在金融领域扩大收入来源。

楼宇广告垄断地位具备提价空间,影院映前广告快速扩张。楼宇视频媒体市场公司已接近垄断,框架媒体渗透率仍有空间,将受益三四线城市新增楼宇媒体增量。强制性收视、低干扰和高品位的环境、高收入人群覆盖的千人成本显着低于电视台等优势使得其成为广告主品牌传播的重要选择,具备提价空间。未来刊例价提高、资源数量增加及刊挂率提升将驱动收入增长,凭借垄断地位锁定成本实现高利润率。此外,公司在影院映前广告市占率约 55%,有望受益行业快速增长趋势,借助广告主网络优势提升市场份额。

减持新政下短期内股价压制因素大幅消减。重组前进入的海外股东去年底解禁量较大,若视同IPO 前/非公开发行参与的特定股东,受到新规影响,若大宗交易方式则6 个月内无大额减持直接流向二级市场。若竞价交易,考虑一季度末持股情况,则计算可得三个月内竞价减持上限4.63%(50 亿+),我们认为分众近期减持压力明显降低。

投资建议:我们预计公司 2017/2018 年归母净利润54.03/63.81 亿,EPS分别为 0.62/0.73 元,暂不考虑娱乐体育金融板块的业绩贡献。考虑公司的线下流量规模和媒体价值,维持目标价 15.7 元,买入评级。

风险提示:广告行业增速放缓风险,新业务不达预期风险。

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(6.6)"...的相关新闻

每日财股

- 每日财股:复星医药(600196)

投资亮点 1.2017年5月19日公告,近日,公司控股子公司湖南洞庭药业股份有限公司(以...[详细]

更多>>焦点热图

顺丰王卫叫卖“四无

5次信披违规 秋林集

巴菲特午餐中标价16

沪指多次逼近3000点

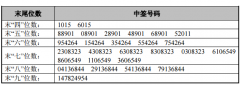

长缆科技中签结果查

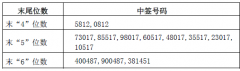

惠发股份中签号结果