今日最具爆发力的六大牛股(6.14)

华达科技:汽车锻压件龙头供应商,业绩弹性大

受益下游客户销量走强,贡献业绩弹性。公司主要客户有东风本田(22%,2016年上半年营收占比,下同),一汽大众(12%),广汽乘用车(11%),广本(10%)上汽大众(8%)。2017年,受益公司下游主要客户销量劲增,有望带动营收增长17.3%,净利润增长20%左右。

总成件占比和自动化率提升,毛利率有望进一步提高。公司近年来不断提升总成件业务占比,目前总成件和普通单件占比接近1:1,而且总成件的占比仍在提升。为提高生产效率,公司正逐步提高自动化率,有望带来毛利率的进一步提高。

跟随下游大客户同步扩产能,提前锁定新车配套订单。2018年将迎公司下游大客户一汽大众产品大年,预计将在长春Q工厂、青岛工厂和天津工厂投放9款新车。一汽大众计划在青岛和天津工厂一期各建设30万产能,预计分别于2018年初全面投产和2018年四季度投产。此外,成都工厂也将扩建15万产能至60万产能。公司先后在成都、青岛和天津同步扩建产能,具备就近规模供货优势,有望提前锁定一汽大众部分新车型配套订单,为2018-2019年业绩持续增长奠定基础。

投资建议:我们预计公司2017、2018和2019年营收增速分别为17.3%、15.0%和12.3%,净利润增速分别为20.3%、18.1%和15.3%,对应EPS分别为2.18元、2.58元和2.97元,对应2017-2019年PE分别为22.0倍、18.6倍和16.2倍。参考同行业公司估值,给予公司2017年28倍估值,对应目标价61元,尚有27%左右提升空间,首次覆盖,给予“买入-A”评级。

风险提示:日系销量不及预期;广汽乘用车销量不及预期;一汽大众扩产不及预期。(安信证券 衡昆)

广汽集团:自主合资持续发力,逆势增长续写"传祺"

广汽集团是国内首家A+H股整体上市的大型国有控股整车制造企业。2016年,公司实现营收494.18亿元,同比增长67.98%;实现归母净利润62.88亿元,同比增长48.57%。公司坚持合资合作与自主创新共同发展,目前已国内产业链最为完整的汽车企业之一。2016年,公司自主品牌及合资品牌汽车销量实现165万辆,同比增长26.96%,增速位于国内百万销量汽车企业之首,市场占有率达5.89%。自主崛起,合资给力,推动公司进入高速增长期。

自主品牌强势崛起,带动公司业绩超预期增长。自主品牌在经历短暂调整后,销售逐步进入增长周期。2016年是自主品牌爆发期,销量首次超过千万辆,共销售1052.86万辆,同比增长20.50%,增速仅次于日系车。16年广汽传祺创造了37万辆的销量成绩,同比大增93%;17年前4月,品牌总销量16.3万辆,同比增长65%。值得注意的是,广汽传祺除了销量上的亮眼表现以外,产品质量的不断提高也是品牌优势之一,根据J.Dpower发布的PP100指数,广汽传祺位列自主品牌之首。

合资品牌全面开花,持续推动公司盈利增长。2016年本田销售64万辆,同比增长10%,超额完成63万辆销售目标。随着讴歌品牌的导入,广汽本田开启了“本田、理念、讴歌”三品牌运营新阶段,17年本田销量有望突破70万。广汽丰田实现了43.7万辆的销售成绩,相比2015年增长6.9%。雷凌车系成为主要增长点,全年共销售16.5万辆,同比增长34.2%;在中高端市场,广丰旗下品牌凯美瑞与汉兰达也取得不错的成绩,全新款凯美瑞去年售出10.5万辆,汉兰达全年销售9.35万辆,高端车的畅销提高了公司整体的盈利能力。广汽菲克陆续推出自由光、自由侠和指南者三款JEEP品牌国产车型,品牌营销模式逐渐从进口转为国产,带动品牌16年销量劲增365%。

随着后续新车型的投放及产能扩张,公司合资品牌将继续贡献增速。

广汽集团近年来实现跨越式增长,这与公司在战略布局上的高瞻远瞩密不可分。广汽积极布局智能网联新能源领域,目前,公司自主的PHEV技术已经完全实现国产化,2017年即将推出GA3SPHEV、GS4PHEV、GE3等新能源车型,规划到2020年实现新能源汽车20万辆的产能。此外,公司投资47亿元的广汽智联新能源汽车产业园日前已开工建设。公司加速推进自主品牌进军国际市场。目前公司已完成中东、东南亚、东欧、非洲、美洲等五大板块14个国家的落子布局,规划19年将进入北美市场。

公司是国内整车企业前两名的龙头企业,2016年营业收入和2017年一季度营业收入都保持在同比67%左右的增速,2017年一季度归母净利润同比增加约98.6%,打爆市场预期。我们调整了预期的2017,2018,2019年营业收入分别为725亿元,867亿元,975亿元,归母净利润为112亿元,138亿元,160亿元,EPS分别为1.73元、2.12元、2.46元,综合考虑,我们上调公司目标价格,给予18倍PE,目标价调整为31.14元,维持“增持”评级。(联讯证券 王凤华)

启明星辰事件点评:与腾讯云战略合作,发展值得期待

双方合作层次丰富:本次战略协议明确双方将在政企客户云计算项目建设、产业互联网等领域多层面展开合作。1.项目层面:公司提供独立云安全运营解决方案,云安全产品;2.技术层面:基于公司对云安全技术及政企客户应用的理解,双方展开技术合作;3.市场层面:双方明确产品推广方面相互支持,在自身产品无法满足客户需求的情况下,优先为客户推荐合作伙伴相关产品。

合作有望实现1+1>2效果:公司成立以来专注于信息安全行业,长期服务政府客户,对政企客户需求特点有着深入了解并保持良好合作关系。云安全方面通过自主研发及对外投资保持技术领先。腾讯云自对外发布之后保持快速发展,据IDC统计,2016年腾讯云市场份额国内第三,同时腾讯云2016年实现200%以上营收增速,服务了100W以上企业,合作伙伴数量同比增加400%,处于快速发展期。公司云安全领域优势明显,腾讯云云计算云运营具备优势,双方在技术、项目、市场等领域具备较好协同性,有望实现1+1>2效果。

信息安全行业景气度不断提升,公司有望受益:2017年勒索病毒事件及《网络安全法》实施有助于促进企业加大信息安全投入,信息安全行业景气度不断提升,公司作为网络安全龙头企业不断加强在态势感知、数据安全、车联网安全等方面的投入,保持技术领先,公司有望充分受益行业发展。

盈利预测和投资评级:维持“增持”评级2016年受军改影响的军队业务今年有望实现良好增长,公司一季度实现赛博兴安并表,多因素助力公司发展,值得期待。预计公司2017-2019 年的EPS 分别为0.50 元、0.68 元、0.89 元,对应当前股价的PE 分别为35 倍、26 倍、19 倍,维持“增持”评级。

风险提示:(1)项目进展不及预期的风险;(2)市场系统性风险。(国海证券 孔令峰 宝幼琛)

让更多人知道事件的真相,把本文分享给好友:上一篇:证监会要求引导资本市场主体提升环保责任意识 受益股一览

更多"今日最具爆发力的六大牛股(6.14)"...的相关新闻

每日财股

- 每日财股:安洁科技(002635)

投资亮点 1.2015年3月份,公司顺利通过高新技术企业复审工作,并收到由江苏省科学技...[详细]

更多>>焦点热图

万科下调员工薪酬?

乐视史上最大幅度降

一指数涨幅超过漂亮

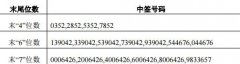

迪生力中签结果查询

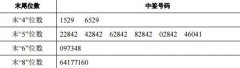

华体科技中签结果查

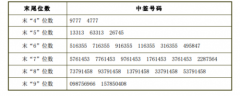

美格智能中签号结果