明日最具爆发力的六大牛股(6.15)(3)

中通客车(000957)公司更新报告:低估的新能源客车区域寡头

本报告导读:

市场对新能源客车行业普遍持大幅下滑的悲观预期,我们认为新能源客车行业需求将稳定增长,公司在行业内的市占率将有比较明显提升。

投资要点:

维持“增持”评级。市场对新能源客车行业普遍持大幅下滑的悲观预期,我们认为新能源客车行业需求将稳定增长,公司在行业内的市占率将有比较明显提升。由于新能源客车补贴大幅退坡,下调2017-2018 年EPS 为0.92、1.10 元(原1.43-1.72 元),结合同行业相关公司估值,给予其2017 年16 倍PE,下调目标价至15 元(原21.45元)。

新能源客车市场替换空间仍有增长,公司纯电动客车占比高,市场和规模优势明显。我们认为17 年新能源客车仍有3%左右的增长空间,主要来源于低成本优势推动下替换传统客车市场。公司与创新联盟签署《战略合作协议》,双方计划在2017 年共同向市场推出新能源客车总计2.3 万辆,有利支撑公司17 年业绩。

电动物流车布局完成,17 年有望成为增量需求。公司自2015 年三季度即开始布局物流车,目前已有11 款车型上车型公告,在纯电动物流车上形成“轻舟”、“蓝迪”双产品线布局。公司有望凭借山东省区域垄断能力打开销量,形成新的业绩爆发点。

风险提示:新能源汽车政策支持力度不及预期;行业竞争超预期。

催化剂:电动物流车地补政策陆续出台;新能源公交政策推广力度加大。(国泰君安 王炎学 张姝丽 徐伟东)

中国化学(601117)公告点评:海外订单继续高增 炼化景气回升

事件

公司公布2017年1-5月经营情况简报,前五个月累计新签合同额376.93亿元,其中国内合同额178.77亿元,境外合同额198.16亿元;累计实现营业收入180.58亿元。此外,公司近期回复了交易所年报问询。

新签订单增速继续向好,营收降幅重新收窄

2017年1-5月,公司累计新签合同376.93亿元,同比增长97.22%。其中新签国内合同178.77亿元,同比增长37.93%;新签国外合同198.16亿元,同比增长222.16%。公司新签订单止跌回升趋势继续维持,同比增速创2015年1月以来新高。公司1-5月累计实现营业收入180.58亿元,同比下滑5.57%,尽管仍处下滑,但降幅进一步收窄,经历了4月9.21%的同比降幅后,公司收入增速继续回暖。与此前几年的季节性高增长不同,公司新签订单是在去年较高增速平台上,今年继续维持快速增长。

业务结构进一步改观,海外大项目接连落地

公司公告显示,5月公司下属子公司新签两个单体5亿元以上的海外重大项目,包括成达工程新签的24.05亿元印尼东加里曼丹22x100MW 燃煤电站项目,以及中化二建新签的16.5亿元恒逸(文莱)石化项目。目前公司以BOOT 方式运营的印尼巨港电站项目情况良好,印尼芝拉扎1×1000MW超超临界大型电站项目也进展顺利,电力等基础设施业务成为公司传统主业以外的重要发展方向,业务结构进一步改善。2016年公司新签电力合同68.5亿元,占其他类业务的41.72%。我们预计随着一带一路战略的推进,公司今年海外新签订单和基础设施业务有望继续保持较快增长。

民资推动国内炼化景气回升,公司工程优势地位尽显公司此次中标的浙江石化4000万吨/年炼化一体化项目和恒逸(文莱)石化项目,占据了目前国内民营石化投资进展较快的四大炼化一体化企业中的两个。受益于涤纶长丝和PTA 涨价,民营企业为了获取原料PX 进军上游炼厂,成为推动石化投资的最主要力量。“十三五”期间石化/新型煤化工将迎来规范有序的发展,总投资预计将分别达8000/6000亿元。公司作为国内化工工程的龙头企业之一,优势显著,预计将受益行业景气回升。

公司订单收入逻辑正逐渐向业绩体现,维持“增持”评级2016年末公司未完工合同1055亿元,约是去年营收的2 倍。我们认为公司订单已企稳回升,2017Q1 收入及业绩降幅均收窄,且预付工程款及货币资金项目均表明公司2016年新签订单正快速落地。我们预计公司今年订单增长逻辑将向利润表进一步体现,且充分受益于石化/煤化工/海外景气度回升,预计公司2017-19年EPS 为0.60/0.70/0.82元,合理价格区间10.8-12.0元(对应17年18-20xPE),维持“增持”评级。

风险提示:油价大幅下跌、煤化工订单低于预期、海外项目落地周期长等(华泰证券 鲍荣富 黄骥 王德彬)

让更多人知道事件的真相,把本文分享给好友:更多"明日最具爆发力的六大牛股(6.15)(3)"...的相关新闻

每日财股

- 每日财股:安洁科技(002635)

投资亮点 1.2015年3月份,公司顺利通过高新技术企业复审工作,并收到由江苏省科学技...[详细]

更多>>焦点热图

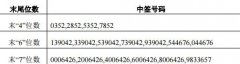

沃特股份中签结果查

别光迷信“漂亮50”

万科下调员工薪酬?

乐视史上最大幅度降

一指数涨幅超过漂亮

迪生力中签结果查询