今日最具爆发力的六大牛股(6.7)

恺英网络公司深度研究:精品页游持续给力,手游新品蓄势待发

深耕游戏行业,业绩节节攀升: 公司是一家拥有移动互联网流量入口、集平台运营和产品研发为一体的互联网企业。业务主要分为游戏业务、平台业务和娱乐业务三部分,游戏收入占比超过 80%。 15 年手游爆发,带动公司收入增长 221.42%,净利润增长 946.99%; 16 年页游收入翻倍带动公司营业收入和净利润分别同比增长 16.29%和 4.11%。

优选大 IP,手游新品蓄势待发: 公司与万代南梦宫强强联合, 即将正式推出首款拥有全系列机体 3D 真实比例敢达手游《敢达争锋对决》,敢达 IP 拥有庞大的粉丝群体,是万代旗下最受欢迎的 IP 。公司获得热播动漫《少年锦衣卫》授权, 近期同名 RPG 类移动游戏已进行测试,产品即将正式上线,动漫和游戏形成联动。此外公司还拿到“魔神英雄传”、“热血”、“传奇”等多个优质游戏 IP 授权,未来将陆续上线,有力支持公司业绩高速增长。

公司页游逆势大涨,精品页游运营优势凸显: 2016 年在整体行业环境下降的情况下,公司页游业绩却同比增长了 99.62%,而且页游毛利率水平行业排名第二,主要得益于 XY 游戏代理运营的《蓝月传奇》、《传奇盛世》等精品页游业绩的亮眼表现。根据 9k9k 的数据显示, 2016 年度《蓝月传奇》和《传奇盛世》的开服数量分布排名第三和第四位。《蓝月传奇》自 2016 年 8月份开始,连续 10 个月占据月度开服数量第一名至今。

内生增长稳健,外延并购可期: 公司近期业绩完全来自于内生增长。 自 16 年底完成非公开发行以后,公司 17 年 Q1 报表持有货币资金 22.91 亿元,充裕的现金为公司拓展外延并购,进行产业链整合提供了稳健的保障。

投资建议及估值

我们预测 2017-2019 年归母净利润分别为 8.87、 10.54 和 11.80 亿元, 对应EPS 分别为 1.22、 1.47 和 1.64 元,对应 PE 分别为 26.8、 22.3、 19.9 倍。

考虑到公司游戏业务持续表现良好,上半年归母净利润预增在 3.7-4.7 亿元,同比增幅 50.89%~91.67%, 我们按照 18 年的 EPS 给予 26.5XPE 估值,对应 17 年 38.95 元目标价,首次覆盖评级为“买入”。

风险提示

游戏上线流水可能不及预期,“传奇”版权纠纷。

过去三个月的限售股解禁: 2017 年 3 月 31 日解禁 1240.81 万股,占总股本1.73%。 2017 年 5 月 5 日解禁 297 万股,占总股本 0.41%, 2017 年 5 月17 日解禁 2227.50 万股,占总股本 3.10%。

未来半年的限售股解禁: 2017 年 11 月 3 日,公司将有 4070.59 万股解禁,占总股本的 5.67%。

华发股份:珠海价值释放在即,资金项目均获集团支持

业绩维持高成长,销售持续靓丽。17QI营收42.1亿元(+367_2%),归母净利润4.2亿元(16QI-0.4亿元),毛利率32.1%(与16年基本持平)、三费占比4.1%(较16年-3.2个pc)、净利率10.0%(较16年+2.3个pc k高毛利率项目建设、销售、竣工结算节奏可持续,业绩稳增可期。17QI销售额105.3亿元、销售面积35.7万方,销售均价提升助销售额维持高增长。截至17Q1预收款238.5亿元,足够锁定17年业绩。

项目储备充足,布局核心城市保障业绩。13 -15年提前布局,16、17年拿地审慎,成功控制成本。截至16年末公司土地储备建面约805.2万方、在建项目建面567.3万方,满足未来5以上年开发销售。14年至今新增土储建面基本位于珠海大区、上海、武汉、广州等重点区域;15年至今配合行业上行周期,优先开发在重点区域获取的土地,未来销售可持续受益于重点区域高房价带来的高业绩。

多渠道低成本融资确保流动性。自14年以来连续3年保持融资量增加、融资成本下降趋势,公司融资能力显着增强:长期借款、应付债券代表的长期债务占比不断提升,公司融资结构不断改善。截至17年Q1末,在手现金174.4亿元,短债缺口17亿元,同比大幅收窄,资产负债率80.7%,剔除预收账款238.5亿元后的资产负债率为60.4%,均较1 5年同期微降,资金流动性无忧。公司充足现金流除了有日益雄厚的销售回款的保障以外,择时加速发债、母公司华发集团关联企业财务支持均发挥较大作用。

大本营珠海持续受益粤港澳大湾区建设。粤港澳大湾区国家战略,湾区城市中珠海经济总量低、结构优,未来发展弹性足、空间大。作为本地龙头,始终受益母公司华发集团横琴十字门商务区一级开发带来的资源优势,港珠澳大桥的年底通车无忧加速珠海区域土地红利释放、自贸片区扩容提上议程公司十字门.妈湾、洪湾片区物业直接受益。

粤港澳大湾区珠海区域最受益标的,持续受益子集团在珠海,尤其是横琴区域的独特资源优势,土储约805万方近半位子大湾区,加之短期港珠澳大桥通车及横琴自贸区扩容提议预期,土地价值重估正当时。17年Q1销售额持续高增长,毛利率维持高位、净利率受益费用控制显着增长。可售、可结转资源充足,预计盈利稳定增长可持续。珠海国改标的,17年3月完成股票激励计划,利益绑定有助业绩持续增长。最新RNAV25.1元/股。17-19年EPSl.09/1.36/1.70元,PE15/12/9倍,6个月目标价20元/股,“强烈推荐”评级。

风险提示:粤港澳大湾区推进不及预期,政策调控致销售不及预期。

更多"今日最具爆发力的六大牛股(6.7)"...的相关新闻

每日财股

- 每日财股:皮 阿 诺(002853)

投资亮点 1.2017年5月16日公告,公司使用募集资金人民币17,199.34万元对天津皮阿诺...[详细]

更多>>焦点热图

中信证券:从三大主

十大机构预测走势:

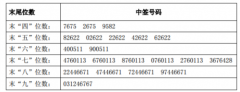

江丰电子中签结果查

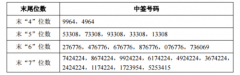

菲林格尔中签号查询

顺丰王卫叫卖“四无

5次信披违规 秋林集