今日最具爆发力的六大潜力股(6.8)

孚日股份:提升公司竞争力 买入评级

核心观点:

拟发行12亿元可转换债券,用于扩张产能、优化负债结构公司拟发行12亿元可转换债券,期限6年,自发行结束起6个月后可转股。本次募资将分别投资于年产6500吨高档毛巾产品项目(3.3亿元)、高档巾被智能织造项目(2.5亿元)、调整负债结构(6.2亿元)。首先,毛巾等制品行业空间广阔,公司业务竞争力强,本次增加毛巾产能6500万吨,占公司原先年产量超过11%。其次,本次可转债发行后,将降低公司债务成本,若完成转股,将明显降低公司资产负债率,有望增厚公司业绩。

毛巾市场空间广阔,公司业绩将保持稳定增长公司是国内大型毛巾供应链厂商,产品外销出口金额全国第一。外销方面,公司出口环境较好:1)人民币汇率低于16年平均水平;2)出口竞争对手Welspun等公司出现产品问题,订单流入公司;内销方面,公司有望培育出新的业绩增长点:1)公司产品优质,自有品牌“洁玉”、“孚日”在国内毛巾市场上占有率分列第三、第四;2)国内毛巾主产地高阳产能或受限,订单或向公司外溢;3)公司通过精选电商销售产品效果非常好。

员工持股和控股股东增持彰显公司未来发展信心公司第一期员工持股计划于16年10月31日完成购买,共购买975万股,均价7.01元/股,占总股本1.07%,锁定期一年,存续期三年。孚日控股自16年11月以来连续增持1816万股,占总股本2%,增持期间市场成交均价在7.10元/股以上,员工持股、控股股东增持充分彰显公司发展信心。

17-19年业绩预计分别为0.52元/股、0.62元/股、0.74元/股预计17年EPS0.52元/股,对应PE15倍,维持公司“买入”评级。

风险提示:汇率波动风险;消费市场低迷;对外投资和新业务拓展等风险。(广发证券)

嘉化能源:控股股东再次增持 买入评级

事件公司发布公告,控股股东嘉化集团于6月5日通过上交所交易系统继续增持公司股份188.11万股,增持比例0.14%,增持均价9.12元。

投资要点控股股东再次增持彰显信心:公司去年曾公告控股股东嘉化集团基于对公司未来发展的信心及对股票价格的合理判断,计划自2016年12月14日起六个月内增持公司股票500-2,612万股(占总股本0.38%~2%)。前一次增持是16年12月14-19日合计增持500万股,本次增持188.11万股后,嘉化集团已合计增持688.11万股,占总股本0.53%。

能源+化工循环经济,盈利能力强:公司主营能源+化工,蒸汽业务具有垄断性质,煤热联动定价模式,盈利稳定;氯碱、脂肪醇、邻对位、硫酸等化工品在企业内部形成物料循环经济,在外部就近售给周边企业,保障了化工品的销售。得益于热电联产和内外循环经济,公司拥有强且稳定的综合毛利率。今年以来烧碱盈利改善,公司一季度报2.4亿,大幅增长27%,半年报靓丽可期。

新项目稳步推进,未来业绩增长确定:新项目包扩蒸汽扩建和化工扩建两方面。公司现有蒸汽产能可外售量1,100t/h万吨,现实际外售800/h,热电联产机组扩建项目第三台锅炉将于今年建成,投产后可外售量将达到1,500t/h。

乍浦工业园现产值700-800亿,十三五规划将达到1,500亿产值,未来还有不少已有企业扩产项目,而旁边的海盐园区还有大量土地待招商引资,蒸汽业务有望持续增长。脂肪醇酸技改项目将显著改善原有C8-C10、C16-18低附加值产品盈利水平,实现原料的吃干榨尽。邻对位产品广泛用于医药、农药中间体,公司是国内最大、全球领先生产商,拥有环境友好生产技术专利,未来受益于行业内小产能的退出。邻对位衍生产品BA附加值高,是未来一个重要看点。和巴斯夫合作的电子级硫酸一期项目已于去年年底投产,远期规划将打造成国内领先的电子级硫酸生产基地,公司将享受利润分成。公司新项目进展顺利,后续项目也有所规划,未来业绩增长较为确定。

增发在即,股价仍然倒挂:公司于4月6日收到中国证监会关于公司非公开发行股票的批文。本次增发拟以不低于9.57元/股(除息后)价格发行不超过1.90亿股,募集资金不超过18.2亿元。资金拟用于收购5家太阳能光伏电站100%股权并增资、年产4,000吨领对位(BA)技术改造项目、年产16万吨多品种脂肪醇酸产品等项目。增发在即,目前股价仍然倒挂,具备安全边际。

投资建议预计公司17-19年净利润为9.46、10.75和11.97亿元,EPS为0.72、0.82和0.92元,PE为13X、11X和10X,维持“买入”评级。

风险提示:原料/产品价格大幅波动、项目投产低于预期。(东吴证券)

岭南园林:产业基金助PPP更上一层楼 买入评级

事件:

1.发布第一期存续期为18个月的员工持股计划。将以1:1.5的杠杆设置劣后、优先两级,组成规模不超过20000万元的集合资金信托计划并在6个月内通过二级市场等合法方式回购公司股票。

2.全资子公司珠海市岭南金控投资有限公司与东莞农村商业银行股份有限公司共同参与设立仅用于PPP项目且总规模不超过150000万元的粤财信托-岭南园林产业基金集合资金信托计划。

点评:

员工持股计划志在未来,未来业绩值得期待。首次员工持股计划的主要对象是公司董监高及骨干员工。员工持股计划认购的是不超过8000万元的劣后级份额,杠杆较高。若公司股价下挫,份额的净值损失和股价相比将有一定比例的放大,因此管理层及骨干做大做强公司动力十足,进一步保证了公司核心构成的稳定,能够持续推进“大生态+泛娱乐”的复合发展战略。公司与收购的子公司恒润科技和德马吉的深入融合已进入关键实施年份,2017年恒润科技和德马吉的承诺业绩分别为7200万元和3250万元,预计能超额完成,进一步推高公司业绩。

产业基金推动PPP加速落地,资金来源有保障。在“大生态”的框架下,公司紧跟PPP政策导向,有力抓住PPP资产证券化的市场机遇,积极承揽生态园林建设及整治类PPP项目。公司在手PPP订单超24亿元,与各地政府签订的框架协议更是高达74亿元,拟收购的新港永豪水务PPP订单也已高达9亿元。随着产业基金的成立,降低了PPP项目的资金成本,拓宽了融资渠道,提高了融资能力,一方面将助力在手PPP项目尽快落地,同时也增强了公司后续大金额PPP项目的承揽能力。

公司在PPP上的强劲实力将带来冲劲十足的后续业绩。

盈利预测:预计公司2017~2019年EPS为1.26元、1.82元和2.36元,对应PE为20X、14X、10X,给予买入评级。

风险提示:(1)传统园林业务市场持续恶化;(2)PPP落地不及预期。(东北证券)

下一篇:河北将实施制造业+互联网系列工程 相关受益股有哪些?

更多"今日最具爆发力的六大潜力股(6.8)"...的相关新闻

每日财股

- 每日财股:皮 阿 诺(002853)

投资亮点 1.2017年5月16日公告,公司使用募集资金人民币17,199.34万元对天津皮阿诺...[详细]

更多>>焦点热图

证金公司意外举牌雅

减持新规发布后哪些

乐视系欠款逾6000万

中信证券:从三大主

十大机构预测走势:

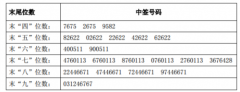

江丰电子中签结果查