今日最具爆发力的六大牛股(6.13)

中天科技(600522)公司动态点评:海缆再获3.5亿元大订单 公司业务稳定高速发展

投资建议

我们预测,公司2017-2019 年归母净利润为21.4 亿元、28.0 亿元、33.8 亿元,对应EPS 为0.71 元、0.91 元、1.10 元,参考6 月7 日收盘价,对应2017-2019年PE 分别为16.26 倍、12.57 倍、10.41 倍,维持"推荐"评级。

投资要点

事件:公司6 日收到国家电力投资集团公司关于国家电投滨海H3#300MW 海上风电场工程"第04 标段 35kV 及220kV 海底光电复合缆及附件"项目中标通知书,中标金额约3.5 亿元人民币,要求于2017-2018 年交付中标产品,2018 年执行完毕。

获3.5 亿大订单,印证海缆高速增长预期:公司2016 年全年海洋业务总收入7.22 亿元,目前产能有所扩充,达15 亿元,预计未来增速将达40%。此次公司中标的三芯220kV 海缆为国内三芯高压海缆单根最大交货长度,印证了海缆业务的高速增长预期,并将进一步提升公司在海上风电等三芯超高压海缆产品的市占率。

海底观测网市场启动,将直接促进公司的海缆业务:目前军方、科技部和教育部均在布局海底观测网,此外今年5 月,中国国家海底科学观测网正式获批复建立,将在东海和南海分别建立海底观测系统,项目总投资逾20 亿元人民币,建设周期5 年。公司海底光缆、海底电缆、接驳盒、水下连接器件等产品技术领先,将直接受益。

2017 年光通信利润增速预计将达40%-50%:公司光棒今年年底预计产能将达1500 吨,全年预计实际产量在1300 吨左右,将实现光棒自给,进一步提升利润,并且由于2016 年下半年以来的光纤光缆价格上涨也更多在今年兑现,目前光纤光缆供货紧张行情仍在持续,预计公司今年光通信板块的表现将继续乐观,2017 利润增速预计将达40%-50%。

新能源背板材料和动力电池业务进展顺利:公司调整光伏电站折旧(20年变为10 年),对2017 年利润有一定影响,但公司背板材料业务进展顺利,并且公司的动力电池业务预计将大幅释放产能,板块此前的积累将逐步得到业绩的释放。

风险提示:公司新能源业务不及预期的风险;光通信行业发展不及预期的风险;投资项目建设不及预期的风险。(长城证券 赵成 汪洁)

中国国旅(601888)深度研究:再论成长的边界:不止于DUFRY 非典型全球前三

本报告导读:

市场大部分投资者将中免与Dufry 对比,对其潜在的增长空间有误判。我们认为中免依托垄断资源优势和国内独特的政策环境,利润空间和估值都应高于Dufry。

投资要点:

空间仍被低估,维持增持评级。①与Dufry相比,中免的行业属性、政策支持和竞争格局更有优势,导致收入空间和利润空间更大且风险更小。②参考具有垄断资源公司及国内各行业龙头,中国国旅估值应该高于行业属性更偏零售的Dufry。③维持2017/18年EPS 为2.18/2.60元,维持目标价68.6元,对应2017年31.5xPE。

中免具备更重要的行业价值,收入空间更大。①于消费者,国内处于与日本1960s-1990s 相似的奢侈品消费爆发阶段,国内奢侈品牌不足,关税较高,免税是重要的购物渠道。而国外免税品与普通零售退税比,没有太多吸引力。②对政府,2016年,我国旅游逆差高达2166亿美元,引导海外消费回流意义重大,这一任务由央企完成顺理成章,中免必然会是一家独大;Dufry 没有这样的政策支持。③中免能够进入Dufry 所在的区域市场,而Dufry 几乎不可能进入中国大陆。

进一步导致盈利能力的不同。①Dufry 定位更像"旅游零售"而非免税:有税占比40%、机场店90%,整体扣点率高;中免将实现"边境+离岛+机场+市内"均衡布局,牌照垄断优势强。②Dufry 收购竞争对手成本高,中免央企资源有较强的议价能力(参考日上北京)。③在人力资源、摊销折旧、财务费用方面,中免向下压缩空间更大。

经营效率、公司治理是中免制胜关键。①Dufry 营收规模快增(CAGR5=25%),带来毛利提升近10pct;免税业务毛利超过70%,中免若对标,还有超过20pct 的提升空间。②优质人才的引进、激励机制的完善,将成为中免超越Dufry 的关键。

风险提示:免税招标结果不及预期,国企改革进展缓慢。(国泰君安 越男 王毅成)

海能达(002583)点评:收购SEPURA获英国高等法院裁决批准执行:补齐产品线短板、扩大目标客户群体、提高品牌溢价和行业标准话语权;扩大营收增厚利润 投资预期收益率提升

事 项:

事件:5 月23 日海能达发布关于现金要约收购赛普乐的进展公告,交易已经获得英格兰和威尔士高等法院裁决批准执行,协议安排预计于伦敦时间5 月24 日生效,预计赛普乐股票退市将于伦敦时间5 月25 日上午8 点生效。

主要观点

并购 Sepura 顺利完成后:

1. 对海能达收入和利润影响:扩大营收增厚利润,投资预期收益率提升上调海能达营业收入和净利润,预计海能达2017-2019 年收入分别为62.6亿元、89.2 亿元和116.5 亿元,净利润分别为7.49 亿元、12.17 亿元和16.39 亿元。并购后,由于公司可持续性的营业收入和净利润提升,投资预期收益率提高。

(1)2017 年:增加收入 5 亿元(假设并表从7 月开始),预计可以实现盈亏平衡或正利润(假设净利润为0)。

(2)2018 年:增加收入13 亿元,增加利润1.5 亿元。

(3)2019 年:增加收入20 亿,增加利润2.4 亿元。

2. 对海能达非财务性的影响:补齐产品线短板、扩大目标客户群体、提高品牌溢价、提升行业标准话语权

(1)补齐产品线短板,进阶第一梯队。海能达通过并购全球Tetra 终端技术第一的Sepura,补齐Tetra 终端产品线的短板,通过德国子公司Tetra系统和Sepura Tetra 终端的结合,海能达Tetra 标准技术正式进阶第一梯队。

(2)提升行业标准话语权、扩大高端客户群体。高端客户最看重的是专网企业的行业标准话语权和行业影响力,Tetra 是全球公共安全专网公认的标准,海能达Tetra 技术进入第一梯队后,公司行业影响力和行业标准话语权将得到提升,潜在的目标客户群体扩张到发达地区(主要是欧洲)的公共安全和政府部门。

(3)从技术上全产品线与全球龙头竞争,品牌溢价得到提升。MotorolaSolution 主要有P25、DMR 和Tetra 三种产品,Hytera 主要有PDT、DMR和Tetra 三种产品。从自主产品来看,两者皆在向海外输出提升影响力,P25 是美国自主制定的标准,并向澳大利亚和新西兰输出(之前在日本也有市场,后来逐步退出);海能达的PDT 产品是中国自主制定,目前在积极向东南亚等海外地区输出。从DMR 来看,两者技术相差无几。在并购完成后,两者Tetra 产品技术水平将非常接近。能够从产品线上凭技术全方位与全球行业龙头竞争,海能达品牌溢价得到提升。

3.投资建议:

考虑Sepura 下半年并表和相关协同效应(不考虑Norsat),预计海能达2017-2019 年营业收入为62.60 亿元(+82%)、89.20 亿元(+42%)、116.50 亿元(+31%),净利润为7.49 亿元(+86%)、12.17 亿元(+63%)、16.39 亿元(+35%)。考虑2019 年后LTE 专网市场逐步打开,预计海能达营收收入可以维持在30%左右的增长,给予2019 年PE 30X,对应目标市值490 亿。考虑市场存在下调风险,建议逢低买入;若以现价买入,考虑第三期员工持股计划增发,预计未来15 个月目标收益率约为87%。

投资收益率测算方式:

(1)估值:2019 年后,由于LTE 产品的推广,公司仍然能保持30%的增长,参考Motorola solution 25X 左右的 PE(moto 目前没有增长),2019 年给到 30X 估值合理。

(2)市值:并购后 2019 年利润 16.39 亿,对应市值490 亿(16.39 亿*30X)。

(3)时间:2019 年490 亿市值合理,那么就剩下一个问题,到底市值(股价)什么时候可以到490 亿。通常都会提前反应出来,例如,可以参考海能达年初的股价,其实已经将2017 年全年的业绩反应出来(7.5 亿净利润)。

所以 我们认为在2018 年底公司股价会反应2019 年的业绩,也就是490亿市值。目标收益率87% 【[490/(251+10)] -1】。

4.风险提示:

海能达公司增发股份于2017 年8 月解禁,增发价格为11.10 元,若届时市场价格较高,而整体市场低迷,增发股份获利抛售造成股价回调压力较大;DMR 产品在欧洲禁售;并购Norsat 不成功;LTE 产品竞争优势低于华为、中兴和摩托罗拉系统。(华创证券 束海峰)

更多"今日最具爆发力的六大牛股(6.13)"...的相关新闻

每日财股

- 每日财股:安洁科技(002635)

投资亮点 1.2015年3月份,公司顺利通过高新技术企业复审工作,并收到由江苏省科学技...[详细]

更多>>焦点热图

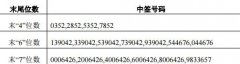

迪生力中签结果查询

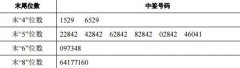

华体科技中签结果查

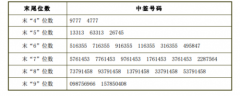

美格智能中签号结果

立信会计所被暂停承

华安证券"偏科"

证金公司意外举牌雅