明日最具爆发力的六大牛股(6.15)(2)

日海通讯(002313)简评:增资佰才邦股权 收购小股东权益 基本面持续改善

事件

【事件1】公司6 月13 日晚公告,公司全资子公司海韵泰以自有资金3000 万元现金增资佰才邦,增资后,持有佰才邦2%股权。

增资后海韵泰向佰才邦委派董事一名对佰才邦的运营商、铁塔及电信研究院的4G 小基站销售和OEM 或代理的合作伙伴引入给予指导;并享有股权优惠条件。

【事件2】公司6 月11 日晚公告,以自有资金2.96 亿元收购控股公司日海通服26.9044%股权,收购完成后公司直接持有日海通服的股权比例增加至94.9988%,上市公司完全持股孙公司深圳海易持有日海通服的股权比例为3.4520%。

简评

增资佰才邦,提升无线主业,面向5G 布局

公司主营业务以工程为主,无线业务为公司第二大业务。2016 年两大板块营收占比分别为51%和25%。其中无线产品包括机房、铁塔、基站天线、基站附件、美化天线、小基站等产品。公司Sunspot小基站系列产品覆盖家用级、企业级和室外级,基于4G 技术,布局领先,由于市场等多方面原因目前占比公司营收比例较小。

佰才邦是前华为无线标准专利部总监孙立新先生等建立的创业公司,主营小基站等通信系统设备。公司凭借多年行业经验,研发实力可圈可点。在2017 年巴塞罗那通信展上,佰才邦与中国移动联合研发出全球首个一体化NB-IoT 小基站。2016 年巴展,佰才邦展示了全球最小基站elfCell、全球首个LAA 小基站和基于MEC 的LTE-VR 技术。公司曾荣获“2015 红鲱鱼亚洲百强”奖等荣誉,是小基站领域的技术先锋。

小基站相比宏基站等无线覆盖方式拥有覆盖范围精准、方便部署、价格便宜等优势,在4G 时代深入布局阶段应用前景广阔,在需要深度覆盖的城市办公区等场景,覆盖不全的铁路沿线、地铁等场景,基站选址困难的场景中有潜在应用价值。本月我国5G频谱征求意见稿刚刚出炉,5G 时代的高频传输已经得到共识,高频信号近距离传输的特性和小基站有着天然的协同效应,这预示着小基站在5G 时代的巨大发展前景。

公司与佰才邦的合作,以佰才邦为公司小基站设备的研发和技术提供方,根据公司确定产品项目进行定制化研究开发,实现了公司在4G 深度覆盖时期和5G 时期小基站的布局。

收购小股东股权,明确管理提高效率

截至2016 年年末,根据公司年报,上市公司拥有25 家子公司,其中日海通服是上市公司营收规模最大、净利润最高的子公司。日海通服2016 年营收13.74 亿元,净利润0.66 亿元,收入规模远高于其他子公司,营收占比上市公司近一半份额。

上市公司交易前直接持有日海通服68.0944%的股份,经过此次现金收购,公司直接持股份额增加26.9044%,对应2016 年净利润1775.69 万元。随着日海通服的营业增长,预计2017 年少数股东权益水平将进一步提升,帮助公司消化估值。同时公司收购小股东股权后,对日海通服的管理更加明确,有利于提高上市公司效率。

投资建议

新股东进入公司后,引入了新的董事长和领导层,市场把握能力进一步提升。面对运营商集采大势、中国铁塔等业务需求,公司制定改善政策。进一步聚焦主营业务。

公司完成员工持股后毫不松懈,进行了公司股权优化,并参股佰才邦,预计公司管理方法将更加多样而科学,不断提升公司基本面。

公司2016 年12 月10 日公布了一期员工持股计划,2017 年5 月19 日完成了股票购买,购买数量为总股本的6.1789%,均价为21.49 元/股,同目前股价倒挂,更倒挂于大股东入股价格。

由于并表规模提升,我们预计公司2017~2018 年净利润分别为1.10 亿、2.10 亿,对应PE 57X、30X,重点关注!

风险提示

1.业务发展不达预期;

2. 5G 发展不达预期;

3.2017 年估值水平较高。(中信建投证券 武超则 闫慧辰)

迪森股份(300335):受益京津冀煤改气 业绩加速成长

投资要点

事件:公司发布2017年上半年业绩预告:预计实现归属于上市公司股东的净利润7370.42万元~8671.08万元,同比增长70%~100%。对此,点评如下:

受益京津冀煤改气,业绩加速增长。公司2017年一季度实现净利润3484.13万元,同比增长65%。扣除一季度业绩后,二季度净利润区间为3886.29万元~5186.95万元,同比增长75%~133%,业绩加速增长。主要原因在于:1)受益于天然气普及率提升及各地煤改气政策推动,公司B 端装备业务快速增长,B 端运营项目保持稳定,在建项目积极推进,对公司上半年业绩产生积极影响;2)C 端产品与服务方面,受益于北方地区冬季清洁取暖政策推动,及“以电代煤、以气代煤”等清洁能源替代政策的实施,迪森家居小松鼠壁挂炉订单量呈现快速增长趋势,预计将对公司经营业绩产生较大影响。

国家大力推动京津冀清洁取暖,迪森家居业绩有望超预期。2017年3月1日,环保部、发改委、财政部、能源局及相关6 大省市政府联合印发《京津冀及周边地区2017年大气污染防治工作方案》,将北京、天津等“2+26”城市列为北方地区冬季清洁取暖规划首批实施范围。北京、天津、廊坊、保定市10月底前完成《强化措施》“禁煤区”建设任务,并进一步扩大实施范围,实施冬季清洁取暖。其他城市于10月底前,按照“宜气则气、宜电则电”的原则,每个城市完成5万-10万户以气代煤或以电代煤工程。为了打好蓝天保卫战,财政部会同住建部、环保部、能源局开展中央财政支持北方地区冬季清洁取暖试点工作,中央财政奖补资金标准根据城市规模分档确定,直辖市每年安排10亿元,省会城市每年安排7亿元,地级城市每年安排5亿元。收益煤改气,迪森家居壁挂炉业务迎来了黄金时期,2017年一季度订单初步释放,实现订单量74510 台,4月到5月的订单量也延续了增长的态势。受春节因素及采暖季因素影响,壁挂炉上半年订单量一般较小,全年订单销量呈现“前低后高”的特点。全年来看,迪森家居壁挂炉销售有望超预期!

高管增持显信心。近日,公司副总经理、董事会秘书黄博先生通过二级市场增持公司5.69万股股份,增持均价17.60元/股,并不排除继续增持公司股份,体现出管理层对公司未来发展的坚定信心。

投资建议:维持增持评级!预计公司2017~2018年净利润为2.20亿、3.00亿。公司当前市值65亿,对应估值分别为30 倍和22 倍。公司B 端运营业务稳步推进;迪森家居受益京津冀煤改气,全年业绩有望超预期;高管增持彰显坚定信心;维持增持评级!

风险提示:公司项目拓展不达预期。(兴业证券 汪洋 孟维维 濮阳 符云川 敖颖晨)

让更多人知道事件的真相,把本文分享给好友:更多"明日最具爆发力的六大牛股(6.15)(2)"...的相关新闻

每日财股

- 每日财股:安洁科技(002635)

投资亮点 1.2015年3月份,公司顺利通过高新技术企业复审工作,并收到由江苏省科学技...[详细]

更多>>焦点热图

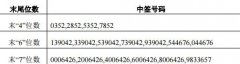

沃特股份中签结果查

别光迷信“漂亮50”

万科下调员工薪酬?

乐视史上最大幅度降

一指数涨幅超过漂亮

迪生力中签结果查询