下周最具爆发力的六大牛股(4.22)

金证股份(600446):收入较快速增长,财务费用与营业外支出影响利润增速

核心观点:

公司公布2016年年报,报告期内公司实现营业收入36.65亿元,同比增长40%;实现归母净利润2.35亿元,同比下降7.7%;实现扣非净利润2.47亿元,同比增长5.2%。

我们估计扣除并表影响,公司原有业务收入维持较高速增长

公司2016年12月完成联龙博通收购。报告期内,联龙博通实现净利润3000万元,完成此前基础对价对应的2480万元业绩承诺。根据此前公司公告的重大资产购买报告书,联龙博通净利率在10%-13%,由此推测联龙博通2016年收入规模在2.3亿元-3亿元。扣除其并表影响,金证原有业务收入增速预计在28%-31%之间。

BT确认的资金占用费及投资回报减少、子公司联龙博通浮动对价款等对公司业绩带来一定影响,系净利润下滑的主要原因

1)公司综合毛利率提升0.48个百分点。

2)三项费用率提升3个百分点,其中财务费用上升近7000万元,主要系BT确认的资金占用费及投资回报减少所致。

3)公司支付联龙博通浮动对价约4000万元,计入营业外支出。

4)总员工数增加700人,其中研发人员增加500人。由此带来“支付给职工以及为职工支付的现金”出现较大幅度增长,对公司经营活动现金流带来一定影响。

预计公司2017年-2019年EPS分别为0.33元、0.43元及0.58元我们认为,公司在下游金融行业景气度下行的环境下,仍保持收入端的较快成长,体现了公司的业务实力,因此对公司未来收入维持稳定成长仍具信心。同时BT业务投资回报减少、相关研发费用与人员开支的增加仍有可能持续。预计公司2017年-2019年EPS分别为0.33元、0.43元及0.58元。

风险提示

公司互联网金融相关业务尚处开展初期;政策监管与推进速度均存在较大不确定性;需求的可能变化和收入的季节性。(广发证券刘雪峰)

国元证券(000728):员工持股渐入佳境,业绩爆发拭目以待

公司公布2016年报和2017年一季报,2016年营业收入33.76亿,同比减42%,归母净利润14.05亿,同比减50%,EPS为0.72元,摊薄后ROE6.96%;2017年Q1营收7.91亿,同比增27%,归母净利润2.42亿。同比增13%。

经纪深耕河南,丰富产品线,线上线下联动发展。16年和17Q1经纪业务收入分别为9.68亿、1.86亿,同比-63%、-32%,17年受益市场交投情绪回暖,经纪业务明显好转。16年公司股基交易市占率0.9%,同比微降4个BP,17Q1环比持平;佣金率3.86%%,同比下降25%,稍高于市场平均。随着市场活跃度回暖,17年经纪业务将有明显改善,一季度苗头已现。

投行一枝独秀,爆发大势所趋。投行业务打造省内市场、省外双“引擎”,16年收入4.63亿,同比大增42%,收入占比上升至14%。其中IPO承销额13.55亿(+82%)、再融资147.16亿(+176%)、债券121.93亿(+288%)、新三板增发32.05亿(+352%)。17Q1投行突飞猛进,收入同比暴涨118%至0.72亿,是Q1业绩大涨的主要驱动因素。目前IPO储备12个,行业第14位,受益新股周周发政策,储备将迅速向收入转化,17年将是投行之年。

信用业务争先进位,17Q1增幅明显。信用业务16年收入8.22亿,同比降26%,其中两融余额107.28亿,同比降25%,股质押余额49.64亿,同比增22%;17年Q1收入2.68亿,同比大涨40%,截至3月底两融余额106亿。未来定增筹集资金,加大对业务的支持力度,资产负债两端扩大利差空间,信用业务有望取得超预期表现。

自营业务崭露拐点。固收类自营防范信用风险,权益类把握波段操作,16年投资净收益8.74亿,同比降42%,远好于行业降幅;17Q1收入2.14亿,同比大增121%,表现突出。公司自营仓位在行业中处于低位,自营压力远远低于同业。

投资建议:我们上调公司评级至审慎推荐,基于:1)17年业绩爆发可期,多业务线条提振收入;(2)IPO储备丰富,投行大年毋庸置疑;(3)员工持股计划落实,激发业务潜力。根据分部估值法给予公司470亿市值(经纪113亿、投行100亿、资管19亿、信用100亿、自营138亿),对应目标价24元,上升空间15%,对应17年28倍PE、2倍PB。

风险提示:市场活跃度下降、定增价低于现价(招商证券郑积沙,马鲲鹏,王立备)

太平鸟(603877):PB女装风格调整期影响加盟表现 17年业绩有望企稳

PeaceBird女装风格调整背景下,公司业绩略受影响,16年收入/净利润分别增长7%/-20%。公司以多品类多品牌共同驱动,通过有梯度的品牌组合迎合不同年龄、性别、收入群体的消费需求,已发展成为国内休闲服饰的优秀代表。尽管16年业绩暂时受到影响,但随着品牌调整逐渐到位,配合供应链管理提升,渠道布局有的放矢,今年公司业绩有望企稳回升。公司目前市值152亿,对应17PE为33X,短期估值较为合理,但中长期而言,公司作为行业龙头多品牌运作能力优秀,核心品牌稳健发展,新兴品牌有望快速增长,震荡市下,待次新股高估值消化,可积极关注。

16年公司营收净利润分别增长7%/-20%。公司发布年报,2016年实现收入/营业利润/归属上市公司净利润分别为63.20/4.40/4.28亿元,同比增长7.06%/ -31.05%/ -20.22%。基本每股收益1.02元,分红预案为每10股派发现金股利5元(含税)。分季度来看,2016Q4公司收入/归属上市公司净利润分别为23.90/1.89亿元,同比增加11.75%/-27.48%。

调整客群定位至PB女装略有下滑,PB男装稳健增长,新兴品牌快速发展。分品牌,PeaceBird女装由于风格调整,收入下滑4.64%至24.24亿元(16年净增直营/加盟店92/86家至414/1212家),PeaceBird男装则稳健增长8.65%至22.64亿元(净增直营/加盟店71/-14家至402/794家);乐町女装同比增长13.15%至8.88亿元(净增直营/加盟/代理店10/-39/20家至99/392/196家);得益于公司多品牌、有梯度发展,16年Mini Peace(净增直营/加盟店66/128家至242/393家)、Material Girl(净增直营/加盟/代理店12/23/26家至24/44/50家)和Amazing Peace(净增4家直营店至17家)等新兴品牌正处于快速成长期,收入同比分别大幅增长68.92%/284.18%/183.55%,至5.16/0.96/0.16亿元。截至16年底,公司直营/加盟/代理店分别为1198/2835/246家,门店总数4279家。

分渠道,公司直营渠道同比增长21.84%至26.00亿元,加盟渠道由于PB女装调整客群定位,部分加盟商信心受挫,导致PB女装订货出现调整,同比下滑18.25%至21.57亿元。电商销售仍保持快速增长,16年线上销售同比增长46.08%至13.02亿元,14至16年年均复合增长率为51.85%。

分业态,公司调整渠道结构,16年净增购物中心店332家至1206家,零售额同比增长24.95%至24.69亿元,13年至16年年均复合增长率为40.64%;百货店零售额同比增长8.50%至35.40亿元,而街边店则下滑8.58%至22.88亿元。此外,公司还利用多品牌经营优势,开设品牌集合门店,截至16年底,公司拥有品牌集合店18家,2016年零售额超过1600万/家。

直营增加小幅提高毛利率,费用率上升及存货跌价准备计提增加导致净利润下滑。16年公司综合毛利率54.95%,同比微升0.71PCT,主要原因是公司直营销售比例提高,直营毛利率较高。提升公司主品牌毛利率。费用率方面,16年公司期间费用率43.54%,同比增加3.83PCT。其中销售费率由于公司直营规模扩大和大力推广电商销售平台的广告宣传费用,上升3.46PCT至34.84%;管理费率由于丰富产品种类而增加研发费用、业务规模扩大而提升管理人员数量薪酬,上升0.27PCT至8.12%;财务费率由于短期借款增加导致利息支出增加,上升0.11PCT至0.58%。此外,公司基于谨慎原则,计提存货跌价准备2.09亿元,较15年增加6437.57万元,叠加费用率上升的影响,净利润双位数下滑。

存货随公司收入规模扩大相应增加,应收款变动较小,经营性现金流增加。截至2016年末,公司存货16.21亿元,较年初增长7.45%,随业务规模和销售规模扩大,库存规模相应增加。应收账款余额3.76亿元,较年初增长0.71%,变动幅度较小。经营性净现金流为6.30亿元,同比增长166%,主要原因是控制当季货品采购,存货状况改善。

盈利预测和投资评级。公司以多品类多品牌共同驱动,通过有梯度的品牌组合迎合不同年龄、性别、收入群体的消费需求,已发展成为国内休闲服饰的优秀代表。尽管16年由于PeaceBird女装品牌风格调整业绩暂时受到影响,但随着品牌调整逐渐到位,配合供应链管理提升,渠道布局有的放矢,公司业绩有望企稳回升。根据公司全年直营及加盟分别净增150/450家的规划,预计17-19年EPS为0.96/1.11/1.28元,公司目前市值152亿,对应17PE为33X,短期估值较为合理,但中长期而言,公司作为行业龙头多品牌运作能力优秀,核心品牌稳健发展,新兴品牌有望快速增长,震荡市下,待次新股高估值消化,可积极关注。

风险提示:零售环境持续低迷;休闲服饰竞争加剧;新开直营店边际收益低于预期。(招商证券孙妤,王孜 )

下一篇:年报财务指标筛出四只潜力白马股

更多"下周最具爆发力的六大牛股(4.22)"...的相关新闻

每日财股

- 每日财股:中航飞机(000768)

公司新舟系列60/600 订单量可观,新舟700飞机项目有望明年投产,是运20等军用大飞...[详细]

更多>>焦点热图

扬帆新材总经理未上

习近平广西考察 相

链家神奇崛起 万科3

大盘承压次新股冰火

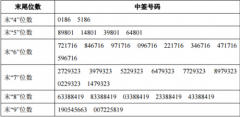

传艺科技中签号码查

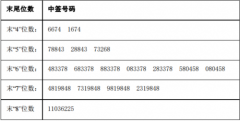

友讯达中签号结果查