今日最具爆发力的六大牛股(4.13)

天赐材料:业绩高增长,产能翻番及新业务拓展值得期待

2016 年营收 18.37 亿元,同比增长 94.25%,归母净利润 3.96亿元,同比增长 298.1%,符合市场预期。 2016 年营收 18.37亿元,同比增长 94.25%;实现营业利润 4.57 亿元,同比上升381.58%;归母净利润 3.96 亿元,同比增长 298.1%;扣非后归母净利润 3.67 亿,同比增长 348.43%,基本每股收益 1.23 元。2016 年公司业绩高增长主要受益于电解液销量大幅提升及六氟磷酸锂价格上涨。第四季度公司实现营收 4.92 亿,同比增长63.6%;第四季度毛利率为 36%,净利率为 16.2%;净利润 0.8亿,同比增长 61.4%。四季度受行业因素影响,公司电解液出货量不达预期。利润分配方案方面,公司拟以 3.25 亿股为基数,向全体股东每 10 股派发现金红利 2.00 元(含税)。

2016 年电解液业务营收增长 169%,占比提升至 66.7%,且毛利率提升 13.4%至 43.6%。 我们预计 2016 年公司电解液出货量超过 2 万吨(包括东莞凯欣),增长超过一倍,市占率约 23%。得益于六氟磷酸锂涨价,电解液价格提升至 7 万/吨左右。 2016年公司锂电材料业务迎来量价齐升,实现营收 12.25 亿,同比增长 169%,毛利率为 43.62%,提升 13.4%。日化材料方面,公司维持平稳增速,2016年实现营收 5.24亿,同比增长 25.56%,毛利率略有提升至 32.36%。有机硅橡胶材料规模较小,营收为0.73 亿,毛利率为 35%,基本与上年持平。

公司毛利率 39.8%,净利率 21.5%,受益于六氟磷酸锂涨价,盈利能力大幅提升。 2016 年公司毛利率提升 8.7%至 39.8%,净利润提升 11%至 21.5%,主要受益于六氟磷酸锂涨价。受益于下游动力电池需求高速增长,六氟磷酸锂价格从 2015 年初8-9 万/吨,涨至 2016 年二季度高点的 38 万/吨,此后由于政策延期出台,新能源汽车放量推迟,六氟磷酸锂价格有所回调,2016 年下半年维持 30 万/吨左右。因此公司锂电材料业务上面毛利率高达 46.2%,而下半年略有下降至 41.7%。费用率方面,2016年整体费用率有所下降。管理费用为 1.9亿,费率为 10.3%,下降 2.6%,其中研发费用为 1 亿,同比增长 86%;管理费用为 0.83 亿,同比增长 38.4%,费用率为 4.5%,下降 1.8%,其中车辆及运输费用为 4305 万。基于良好的现金流,公司财务费用规模较小,为 259 万。

存货增长 50%小于营收增长,预收款增长 80%,经营活动产生的现金流量净额增长 129%。 报告期末公司存货 1.87 亿,较年初增长 50%,增速小于营收增长,其中在产品 4577 万,较年初增长 6.6 倍。公司预收款 1888 万,较年初的 1049 万,增加 80%。应收账款 4.43 亿,较年初增长 66%,增速略低于营收增长。报告期末公司应收账款周转天数为 96 天,较 2015 年略有下降。公司资产负债率为 30%,略有提升。 现金流方面,公司经营活动现金流为 2.34 亿,同比增长 159%,受益于公司业绩高速增长;由于产能扩建,资本性支出增加,投资活动现金流为-2.52 亿;公司筹资活动净现金流-289 万,基本持平。报告期末公司账面现金为 1.98 亿,是营业收入的 10.8%。六氟磷酸锂产能翻番,电解液出货量有望维持高速增长,一定程度上可对冲六氟磷酸锂价格下滑。 2017 年一季度末公司6000 吨液态六氟磷酸锂投产,折合 2000 吨固态六氟磷酸锂,实现产能翻番。公司 4000 吨六氟磷酸锂产能可满足 3.3 万吨电解液生产。目前公司电解液产能为 4-4.5 万吨。客户方面公司囊括国内主流动力电池厂,包括 CATL、沃特玛、国轩等,新增珠海银隆、珠海光宇等主力客户,并持续积极拓展松下、特斯拉等潜在客户。我们判断公司 2017 年电解液出货量有望达到 3.5-4 万吨。价格方面,由于新增产能二季度将集中释放,且目前下游需求较平稳,六氟磷酸锂价格从年初的 30 万/吨已有所松动,部分厂家报价降至 25 万/吨,但由于二季度新能源汽车销量将继续大幅好转,旺季来临,同时日韩六氟磷酸锂价格已提高至 20 万/吨,一定程度上对国家价格形成支撑,我们判断全年价格有望维持 25 万/吨左右。对应公司电解液毛利率将有所下滑,预计毛利率可维持在 40%左右。正极材料布局值得期待: 公司拟与控股子公司江西艾德于浙江台州建设年产 2.5 万吨正极材料及 2.5 万吨磷酸铁锂迁建项目。子公司江西艾德目前已具备 1 万吨磷酸铁锂正极材料生产能力,为钱江摩托的主要供应商。三元正极材料公司团队建设已完成,正着手产品送样检测,预计 2018 年产能将陆续释放。公司正极材料产能建设规模大,技术积累深厚,且台州拥有吉利、钱江锂电等新能源汽车相关公司,可形成良好的产业集聚效应。正极材料为公司新增业务,有望成为公司新的增长点。投资建议: 我们预计 2017-2019 年归属母公司股东净利润为5.17 亿、 6.39 亿、 7.06 亿元, EPS 为 1.59/1.97/2.17 元,同比增长 30/24/11%。考虑到公司为电解液及六氟磷酸锂龙头企业,且后续新型锂盐、正极材料布局等值得期待,给以目标价 60元,对应 2017 年 38 倍 PE,给以买入评级。

风险提示: 新能源汽车政策支持不达预期,新能源汽车产销不达预期,公司电解液出货量不达预期,电解液及六氟磷酸锂价格下滑幅度超预期。

天顺风能业绩快报点评:"风电设备+风电场运营"双轮驱动业绩稳健增长

事件:

天顺风能发布2016年业绩快报,公司2016年实现营收23.17亿元,同比增长6.51%;实现归母净利润4.10亿元,同比增长35.22%。

投资要点:

利润增速远超营收增速,公司盈利能力显着改善。公司报告期内营业收入同比增长6.51%;归母净利润同比增长35.22%;净资产收益率16.45%,上升2.25个百分点。我们认为,2016年公司利润增速远高于营收增速的主要原因有以下两个方面:(1)公司传统风塔业务70%以上都是出口,且以美元结算,2016年人民币贬值对公司产生的汇兑损益增加;(2)公司向产业链下游延伸,新疆哈密300MW风电场投运使得公司盈利能力出现结构性上升。

传统风塔业务毛利率有所上升,短期汇兑损益增加,长期受益海上风电发展。与市场普遍认为公司风塔业务已步入成熟期、成长性不足的观点不同,我们认为公司风塔业务目前规模维持稳健但毛利率有进一步上升趋势,主要由于以下几点:(1)公司风塔产品中大型风塔占比提升;(2)人民币贬值带来汇兑损益增加;(3)原材料价格波动较大,公司采用成本加成方法进行核算客观上提升了当期毛利率。根据我们的测算,天顺风能的风塔业务已形成一定规模效应,国内市占率约为3%左右、海外市场市占率约为8%左右。公司2017年传统风塔业务新增订单较2016年同比仍有20%左右增长,有力地保证了公司2017年业绩增速。

布局风机叶片领域,寻求产业协同效应。公司通过产业链横向扩张,进军风机叶片领域。公司风机叶片主要下游目标客户也是风塔现有大客户Vestas等,与原有风塔业务能够形成产业协同效应。目前公司已于常熟投建一个年产800套的风机叶片工厂,预计2017年上半年能够完工,2018年实现销售,预计实现销售后全年贡献营收18亿左右。除了自建叶片工厂外,公司还通过并购昆山风速时代和昆山鹿风盛维,加速扩张叶片产能。昆山风速时代自身拥有产能320套,通过本次并购将合并进入天顺叶片公司,使得公司叶片提前实现部分销售。

沿产业链向下游扩张寻求第二增长极,定增成功助力风力发电业务。公司位于新疆哈密的300MW风电场目前已经建成发电,经我们模型测算可实现年利润1.47亿左右,IRR7.73%。2016年内公司已完成20亿定增用于建设位于山东菏泽和河南南阳的3个风电场,装机容量共计330MW,预计实现年利润2.76亿元。

收购亿洲再生进入危废领域。亿洲再生目前拥有年处理20万吨酸洗及电镀污泥危废的处理能力,未来还将新增20万吨以HW17为主的危废项目。亿洲再生2017年、2018年分别承诺净利润不低于3250万元、3750万元。

投资建议:

公司年内已完成定向增发,定增价格6.72元。基于公司2017年中定增投建的330MW风电场顺利投产发电、2018年叶片业务开始实现销售的前提假设,我们预计2017、2018年公司EPS分别为0.35元、0.51元,对应目前PE分别为20.91倍、14.35倍,首次给予其"买入"的投资评级。

风险提示:

风塔订单大幅下滑;风电场建设进度不及预期;风电叶片业务不及预期;海上风电发展低于预期。

恒立液压:高压油缸受益下游复苏,泵阀产品放量在即

专用油缸业务受益挖掘机行业复苏。 受益于挖掘机进入更新周期、房地产业投资增速回升及公路、铁路等基础设施建设投资增速企稳, 挖掘机市场从去年 6 月份起,同比数据开始触底回升,特别是去年 9 月份至今年 2 月,连续 5 个月同比增速超过 50%,尤其今年 2月份销量同比增长 298%。随着下游挖掘机行业景气度的提升,公司挖掘机专用油缸业务也有望触底回升。公司销售挖掘机专用油缸市场占有率超过 40%,在手订单充足,有望进一步提升现有产能利用率,实现销售收入的快速增长。

非标油缸业务拓展有力。 公司 2015 年非标准油缸实现销售收入 5.16 亿元,公司历史上首次超过挖掘机专用油缸收入,同比增长24.19%。 2015 年盾构机油缸销售收入实现同比 55%的增长,国内市场占有率超过 70%,在全球市场占有率也排名首位; 2015 年公司海事油缸销售收入增长 103%。 盾构机、高端海工海事、特种车辆用液压油缸产品成为引领非标准油缸销售增长的三大新动能。

液压系统成套供应商雏形已现,泵阀产品放量在即。公司 2013年开始逐步建设液压阀和液压泵生产基地,目前,泵阀产品开始批量供货,主要包括: 6T、 8T 挖掘机主控液压阀和高压柱塞泵,现已初步试水进口替代。 2015 年,公司入股专业生产轴向柱塞泵的哈威InLine 公司,并通过增资实现了全资收购。预计公司 2016 年泵阀收入将达 1.25-1.4 亿元人民币(其中包括哈威 InLine7,000-8,000 万的销售收入), 2017-2018 年有望维持成倍增长。

投资建议:

我们预计2017-2018年的净利润分别为1.59亿元、 1.90亿元, EPS分别为0.25元、 0.30元,对应P/E分别为64.08倍、 53.40倍,目前机械基础件行业P/E( TTM,剔除负值)中位数为93.67倍,公司估值仍有较大的上升空间,考虑公司挖掘机专用高压油缸受益下游行业复苏、 泵阀产品放量在即, 我们首次给予其"买入"投资评级。

风险提示:

固定资产投资快速下滑; 挖掘机销量增速回落;泵阀市场开拓不及预期。

让更多人知道事件的真相,把本文分享给好友:下一篇:环保将成雄安概念一大风口 水环境治理千亿市场空间开启

更多"今日最具爆发力的六大牛股(4.13)"...的相关新闻

每日财股

- 每日财股:中化国际(600500)

投资亮点 : 1.最新的三季报显示,该股于2016年9月30日实现营业收入288.84亿元,...[详细]

更多>>焦点热图

浙商证券代客炒股致

又一引爆点!粤港澳

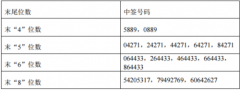

康惠制药中签号码是

大丰实业中签号码有

辉山乳业百亿债务危

雄安概念4天涨幅近5