“南猪北养”料成趋势 相关上市公司有哪些?

随着2017年底前关闭或搬迁禁养区畜禽养殖场最后期限的临近,各地清退猪场的力度不断增大,南方水网禁养地区面临生猪产能的削减。同时,大型企业纷纷公布未来养殖计划,“南猪北养”的趋势明朗,东北等地承接的产业转移或将弥补禁养拆迁、散户退出的市场缺口。

环保压力加大

3月31日,农业部发布《重点流域农业面源污染综合治理示范工程建设规划(2016-2020年)》,划定洞庭湖、鄱阳湖、太湖、海河流域、松花江、淮河、三峡库区、巢湖、洱海为重点治理区域。这是继2016年11月《“十三五”生态环境保护规划的通知》中提出在2017年底前关闭或搬迁禁养区畜禽养殖场(小区)之后的又一政策加码举措。

在环保风暴下,猪场拆迁对供给端的影响较大。招商证券指出,2016年因环保整治而削减的生猪存栏为3600万头,2017年是禁养区关闭或搬迁的最后期限,各地政府将加大治污、拆猪场力度,清退范围也将扩大,将继续影响生猪供给。

除了拆猪场直接削减存栏量外,环保带来的成本上涨也抬高了生猪养殖门槛。新希望六和董事长刘畅表示,公司新建养猪场项目的环保投入占整个项目投入的12%-15%,包括污水处理设施、有机肥加工、病死猪处理和管网建设等。体现到养猪成本上,环保工程硬件投入和运行费用约占到一头断奶猪完全成本的16%左右。

业内人士指出,在环保政策持续推进下,生猪养殖产业准入门槛和养殖方式的要求越来越高,仅饲养成本提高就将极大增加散户养殖的负担,环保政策加码将加速不合格散户的退出。招商证券认为,随着环保排查的逐渐深入,高污染、低效率的中小散户被清退的同时,规模化、标准化的养殖龙头则加速扩张,行业集中度将提升。

养猪区域转移

在加大环保治理的背景下,生猪主产区,特别是南方水网地区面临生猪产能调减的巨大压力。为此,不少大型农牧企业选择到生猪养殖适宜区投资布局新的养猪项目。从区域分布看,养猪北上态势明显。根据《2016年农牧业上市公司投资活动回顾》,在按投资额占比排名的前十的省(区、市)中,南北各有5个,但北方的内蒙古、河南、黑龙江、山东、河北的投资额占比合计达到59%,南方的安徽、湖南、广西、湖北、四川等的投资额占比合计只有27%。

新希望六和股份有限公司研究员王晓悦、白旭波分析指出,这种区域转移的趋势与规划的四类分区划分基本一致。

根据《全国生猪生产发展规划(2016-2020年)》,全国划分为重点发展区、约束发展区、潜力增长区和适度发展区四个区域。重点发展区包括河北、山东、河南、重庆、广西、四川、海南7省(区、市);辽宁、吉林、黑龙江、内蒙古、云南、贵州为潜力增长区;北京、天津、上海等大城市以及江苏、浙江、福建、安徽、江西、湖北、湖南、广东等南方水网地区作为约束发展区域。

在生猪养殖方面,此次中央一号文件提出要稳定生猪生产,引导产能向环境容量大的地区和玉米主产区转移。方正证券指出,从目前的情况看,东北地区的养殖优势不断扩大。东北具备一定的资源优势,玉米临时收储政策取消后,玉米各地区的价差逐步趋于合理,东北地区玉米价格较低,由原来的“资源劣势+物流劣势”转变为“资源优势+物流劣势”,产业转移的动力逐步增强。东北振兴和南方加大环保的大背景下,“南猪北养”趋势明显。大型企业纷纷公布未来养殖计划,在东北以及内蒙古建场,产业转移将弥补禁养拆迁、散户退出的市场缺口。

■ 公司点评

牧原股份 一季度净利大幅预增

牧原股份预计,今年一季度归属上市公司股东净利润为6.5亿至7亿元,同比增长77%至90%;出栏量125万头左右,同比增长157%。其中,仔猪出栏量约31万头,肥猪出栏量约94万头,每头均盈利在540元左右。一季度均价17.21元/公斤。受益于出栏量的快速增长,牧原股份一季度业绩表现亮眼。

兴业证券指出,牧原股份去年母猪存栏量只有16万头,今年有望达到36万头。考虑到产能的释放节奏,全年出栏量大概率超过500万头。目前能繁母猪存栏处于低位,行业供需偏紧,预计今年生猪价格相较于去年小幅下降,全年均价16.5/公斤左右。照此测算,牧原股份2017年净利润有望达到25亿元。

资本运作方面,根据增发预案,股份增发数量不超过1.25亿股,牧原集团认购不少于0.84亿股,员工计划持股不超过0.41亿股。

唐人神 “1+25”轻资产模式扩产能

唐人神预计,一季度实现归属上市公司股东净利润4999万元至5714万元,比上年同期增长110%-140%。生猪行情价格相对高位运行,公司生猪出栏量预计大幅增加,养殖盈利能力进一步增强。

招商证券指出,与其他养殖公司相比,唐人神的全产业链布局小而美,找准方向扩大养殖规模和布局消费终端,实现各环节规模匹配,提升抗风险能力和盈利能力。在种猪育种环节,通过技术改进提升PSY(每头母猪每年所能提供的断奶仔猪头数),降低养殖成本,用育肥养殖放大规模,与饲料产能形成匹配。

在生猪养殖环节,唐人神通过设立产业基金投资并购、推行“1+25”养殖模式,大力补强生猪产能。通过并购重组和轻资产的“公司+家庭农场”养殖模式,计划在2016年-2025年累计投资90亿元,未来10年内扩产到600万头生猪出栏规模。招商证券指出,“1+25”(即1个母猪场加25个家庭农场)的模式结合猪场融资租赁,可实现轻资产扩张。这种模式受土地、资金、环保的制约较小,具有较强的扩张力。

此外,目前公司饲料、屠宰的产能利用率都在30%-40%左右,加强养殖可以拉动上游饲料的销量,并为下游肉制品提供可三维溯源的猪肉,承上启下地贯穿产业链。

大北农 大力推进“猪联网”业务

大北农2016年实现营业收入168.41亿元,同比增长4.61%;归属上市公司股东净利润8.83亿元,同比增长25.11%。2016年,公司生猪销售业务收入占比为3.98%,全年共出栏生猪40万头,收入为6.67亿元,同比增长137.60%,带来了丰厚的利润。

中信建投指出,2016年大北农的“猪联网”业务主要围绕猪产业链,共服务120万头基础母猪、实现280亿元交易流水,线下渠道共建设12家生猪区域市场、24家运营中心。截至2016年末,公司猪联网管理的商品猪头数达到2000万头。

2016年末,公司控股子公司母猪存栏2.63万头,商品猪存栏20.27万头。未来公司将加快产业链下游养猪业的布局,通过收购、自养、扩建等方式增加生猪存栏量。公司的生猪养殖业务将以东北地区和华北地区为主,预计2020年底基础母猪存栏量达到约50万头。生猪养殖业务将成为公司未来重要的业务版图。

更多"“南猪北养”料成趋势 相关上市公司有哪些?"...的相关新闻

每日财股

- 每日财股:鼎汉技术(300011)

投资亮点 : 1.公司跨越细分领域的跨界发展持续推进,新产品拓展进入收获期。公司...[详细]

更多>>焦点热图

又一引爆点!粤港澳

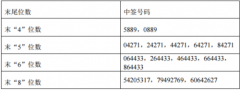

康惠制药中签号码是

大丰实业中签号码有

辉山乳业百亿债务危

雄安概念4天涨幅近5

南山铝业设欧洲子公