今日机构一致最看好10大金股(4.17)(3)

神州易桥

神州易桥:布局企业服务市场 切入万亿蓝海

类别:公司研究 机构:平安证券股份有限公司 研究员:张冰 日期:2017-04-14

平安观点:

S.T.明胶收购神州易桥,企业服务O2O平台业务成为发展重心:去年S.T.明胶在连年亏损的情况下,通过重大资产重组收购了神州易桥。从而财税软件服务和“互联网+”企业综合服务成为上市公司的主体业务。神州易桥致力于建设“智慧企业服务”O2O生态体系,面向中小微企业提供全周期一站式的企业服务,满足其财税、运营、工商、人力、法律、融资等多层次需求,帮助其降低成本、提高效率,并在此基础上有效整合市场上的商业资源,实施支撑中小微企业发展的入口平台战略,具有广阔的市场前景。

公司传统财税业务发展良好:神州易桥2009年成立,以向政府提供财税信息化解决方案及向企业提供管家式O2O财税服务为主业,8年间业务覆盖全国14个省市。公司财税业务分为企业综合服务、企业财税综合解决方案及技术开发服务以及增值服务。在“软件免费、服务收费”的模式下,公司既通过免费软件满足了中小微企业的普遍需求,同时依托财税综合服务的提供,绑定了大量用户,为后续的拓展服务奠定了良好基础。目前,在金税三期上线以后,公司的大数据应用的效果不断显现,对企业的画像不断精准,加之电子发票、营改增的政策背景,为税务信息化企业创造了机遇。我们预计,依托公司在财税业务方面多年积累的能力和优势,传统财税业务将持续稳定增长。

中小微企业服务是刚性需求,市场广阔:截止2016年上半年,我国各类市场主体已经达到8045万户,按照2013年中小微企业所占比重,我国中小微企业数量已经达到7574万户,按照神州顺利办官网上的价格计算,企业服务市场规模可以达到万亿级。在双创政策,以及B端市场逐渐被发掘的趋势下,公司的中小微企业O2O服务平台业务将被大大地推动。

布局企业服务市场,进军万亿蓝海:公司卡位企业出生原点,在企业全生命周期过程中提供服务。在发挥原有的企业财税综合服务优势的基础上,依托长期积累的大量中小微企业用户,公司确定了服务于中小微企业互联网化、构建智慧企业服务生态圈的战略选择,目前正积极拓展面向中小微企业的O2O应用场景,以一体化财税服务、工商代办、代理记账、知识产权服务、办公服务、财税顾问、企业保险、融资等多元化的方式服务与广大的中小微企业客户,打造智慧企业互联网复合生态服务体系,具备良好的市场前景与盈利空间。

盈利预测与投资建议:我们预测2017-2019年的净利润分别为2.42亿、4.54亿和8.14亿元,对应的增长分别是427.7%、87.7%和79.3%。三年的EPS分别为0.32元、0.59元、1.06元,对应13日收盘价的PE分别为35.6、18.9、10.6倍。我们认为,公司依托传统的财税综合服务积累的大量中小微企业用户,积极切入企业服务市场,打造智慧企业生态服务体系,在企业全生命周期过程中提供所有所需的服务。我们看好公司的发展前景,首次覆盖给予“强烈推荐”评级。

风险提示:公司线下服务网点建设不及预期;智慧企业孵化云平台项目、企业大数据中心建设不及预期。

辰安科技

辰安科技:公共安全行业龙头 业绩表现符合预期

类别:公司研究 机构:平安证券股份有限公司 研究员:张冰 日期:2017-04-14

平安观点:

公共安全行业龙头,业绩表现符合预期:年报显示,公司全年合计实现营收5.48亿元,同比增长32.58%,原因主要在于公共安全与应急平台板块业务成长显著,2016年实现营收2.56亿元,占总营收比重46.71%,同比增长60.51%,同时城市安全业务在城市生命线监测方面取得了较大突破,实现营收1.7亿元,同比增长354.59%;实现归母净利润0.79亿元,同比增长2%,增速明显低于营收,原因在于毛利率较高的海外业务受委内瑞拉政治与经济影响项目实施进度延缓,海外项目年度收入与利润占比大幅下降,同时16年研发投入0.81亿元,同比增长228.27%,对净利润的增速也造成了一定影响。总的来看,国内业务的高速成长抵消了国际业务收入的下降,公司整体经营保持了稳定成长,业绩表现符合预期。

城市安全业务板块重点发展,取得重大突破:报告期内,公司在城市安全业务板块取得重大突破,2016年实现营收1.70亿元,同比增长354.59%,业务成长迅速,成功完成奎屯-独山子经济技术开发区综合信息管理服务系统平台项目(一期)的验收,并新签大连、沈阳、池州、郑州、鞍山、蒙城县等人防工程建设与运维监管平台项目。同时,在新培育的城市生命线监测业务上取得重大突破,签约并完成了合肥市城市生命线工程安全运行监测系统项目(一期)建设,项目总投资超过7,000万元,在此项目中公司将软件服务与城市安全的物联网大数据相结合,开拓了新的智慧安全城市业务模式。由于该业务模式单体项目较大,首期试点项目执行较好,因此未来可能会出现跳跃式成长,为公司带来新的战略增长点。

积极布局海外业务,发展前景依旧看好:2016年虽然公司的海外业务板块受国外政治与经济影响项目实施进度延缓,海外项目年度收入与利润占比大幅下降,但公司在前期海外业务的拓展过程中积累了丰富的经验,完成了多个海外项目的成功建设,赢得了良好的口碑与品牌美誉度。报告期内,公司继续做好ECU-911项目的运维工作,ECU-911项目运行后对厄瓜多尔公共安全状况提升发挥了巨大作用,使其成为在拉美地区的示范,习近平在访问厄瓜多尔期间,也对ECU-911系统做出了高度评价。同时顺利完成了厄瓜多尔ANT项目、UVC项目的实施和验收,以及委内瑞拉SIMA一期项目80%以上的实施工作,在东南亚市场,新加坡SSIP-VTM项目顺利实施,公司承担的VTM项目获得客户高度认可。行业前景方面,由于过去几年巴黎暴恐、叙利亚难民等事件的发生,国际公共安全问题也日益增加,许多发展中国家的公共安全与治安水平由于国家治理与发展阶段等原因也亟待提高,因此,国际公共安全的市场空间远较国内市场更大,项目相对利润率更高,发展前景看好。

明确“3+1+1”驱动引擎战略,推动公司持续发展:公司在现有三大业务板块的基础上,强化市场体系和研发体系的支撑作用,明确形成“3+1+1”的发展模式,即形成三个业务板块+市场板块+中央研究院三位一体的驱动引擎,推动公司持续发展。大力推动城市生命线监测、核与环境安全、预警信息发布、安监应急平台、人防工程监管等业务的规模化拓展,实现多业务线、更多创新业务组合在矩阵式平台上的快速发展,积极开拓南美与其他国家、地区的国际市场,重点布局一带一路地区,继续扩大国际业务规模。

盈利预测与投资建议:我们预计,2017-2019公司净利润分别为1.06亿、1.38亿和1.74亿,对应EPS分别为1.33元、1.73元、2.17元,对应4月13日收盘价的PE分别约为63.5、48.9、38.8倍。我们继续看好公司各项业务的发展前景,维持“推荐”评级。

风险提示:国家公共安全与应急的政策变动影响公司业绩的风险;海外市场拓展不达预期的风险;研发成果市场化的风险。

中国建筑

中国建筑:业绩稳健增长 现金流大幅改善

类别:公司研究 机构:光大证券股份有限公司 研究员:陈浩武,孙伟风 日期:2017-04-14

2016年业绩同增14.6%,EPS0.96元。

公司2016年实现营业收入9,597.7亿元,同增9.0%;归母净利润298.7亿元,同增14.6%;EPS0.96元,同比提高0.12元;扣非后归母净利润为290.9亿元,同增15.9%。其中单4季度实现营业收入2,895.6亿元,同增7.6%;扣非后归母净利润为87.5亿元,同增40.9%。利润分配方案:每10股派发现金红利2.15元(含税),年度现金分红额与归母净利润的比率为21.6%。

新签合同增长显著,基建板块劲增83.1%,占比27.8%创历史新高。

公司2016年新签合同额18,796亿元,同增23.7%;其中基础设施业务新签合同额5,748亿元,同增83.1%,合同额比重27.8%创历史新高,增速明显高于房建业务;同时公司积极应对市场环境变化,成立中建丝路、中建长江、中建北方、中建隧道等建设投资子公司,加强基础设施领域开拓,“5:3:2”产业结构调整和战略转型已见成效。

经营活动现金流大幅改善,现金净流入同增96%。

受益于地产销售回暖、中海地产收购中信地产大幅减少土地直接购置成本、以及BT及融投资业务逐步进入回报期等原因所致,公司2016年经营活动现金流获得显著改善,全年实现经营活动现金净流入1,070亿元,同比大幅增加净流入524亿元,增长幅度达96%。其中建筑/地产/BT及融投资业务分别实现现金净流入367/690/74亿元,同比增加流入45/452/62亿元。

房地产业务回暖,新开工面积同增61.7%,土地储备维持高位。

公司2016年抢抓一二线城市地产市场回暖机遇,实现房地产合约销售额1,896亿元,同增22.3%;实现房地产项目新开工面积1,725万平方米,同比增长61.7%;公司下属中海地产收购中信地产与中信泰富住宅业务,大幅提升土地储备,全年新增土地2,421万平方米,期末土地储备约7,704万平方米。

盈利预测和投资建议:“十三五”基建投资持续增长,PPP与一带一路助推基建与海外业务井喷。公司作为行业龙头,基本面经营持续向好,新签合同保持稳健增长。预计公司2017-2019EPS为1.09/1.24/1.38元,目标价11.80元,维持“买入”评级。

风险提示:基建投资增速不及预期;海外市场开拓不及预期;PPP项目落地率不及预期。

蓝海华腾:全力推进新能源汽车电机控制器业务

类别:公司研究 机构:安信证券股份有限公司 研究员:黄守宏 日期:2017-04-14

事件:蓝海华腾公布2016年年报,报告期实现营业收入677.86百万元,同比增长118.79%;归属于母公司的净利润155.27百万元,同比增长118.88%;扣除非经常性损益后归属于母公司的净利润为152.84百万元,同比增长116.36%。实现基本每股EPS1.59元。公司拟每10股派现金红利3.00元(含税),送红股0股,以资本公积金向全体股东每10股转增10股。同时,公司公布2017年第一季度报告,报告期内实现营业总收入134.44百万元,同比增长56.65%,实现归母净利润34.57百万元,同比增长34.01%。

物流车电机控制器贡献大,未来将开拓乘用车市场:报告期内,公司的电动汽车电机控制器产品实现销售收入554.88百万元,同比增长165.44%,营收占比81.86%。公司是国内主要的电动汽车电机控制器供应商,产品在性能、可靠性、使用寿命、安全防护、集成化等方面处于行业领先水平,广泛应用于国内主流新能源客车、纯电动物流车厂家的多款车型。2016年在新能源汽车整体销量增速下滑的情况下,公司在巩固节能与新能源客车领域领先优势的同时,快速响应并推出适用于纯电动物流车的电机控制器产品和系统,加大拓展纯电动物流车等专用车领域,把握物流车恢复性增长的行情,从而为该项业务带来高增速。全年物流车领域的营收占电控业务收入的比例达到50%。未来公司在满足客车和物流车需求的同时将积极拓展乘用车市场。公司目前已经成立了专门的乘用车研发团队,引进了相关技术人才,开展技术研发和用户接洽。预计今年将会有部分样机推出。新能源汽车市场景气度持续,未来随着新能源乘用车市场的打开以及客车物流车市场的优势巩固,该项业务有望持续高增长。

工控行业回暖,公司变频器业务和伺服驱动器业务稳步增长:报告期内,公司中低压变频器和伺服驱动器业务合计实现收入110.02百万元,保持稳定增长。(1)中低压变频器业务:该项业务在报告期内实现营收97.93百万元,同比增长15.23%。公司是内资企业中技术领先的中低压变频器供应商,生产通用产品和行业专用产品,可以应用于起重、空压机、机床、印刷包装、冶金、石油、纺织、供水等国民经济的多个行业。公司变频器产品性能稳定,已大量装配给下游 行业中的国内主流制造商。未来公司将投入开发适应行业特殊需求的专用变频器产品,持续深入下游市场。(2)伺服驱动器业务:该项业务在报告期内实现营收12.09百万元,同比增长26.56%,同时毛利率达到61.24%,较上年增长约6个百分点。公司生产的伺服驱动器包括异步伺服驱动器和同步伺服驱动器,其中异步伺服驱动器在国内注塑机、压铸机等液压系统改造市场有着广泛应用。公司的伺服驱动器产品性能优良,节能效果明显,同时具有系统成本低,投资回报周期短的生产优势。公司目前把扩展现有伺服驱动器产品功率范围及应用领域作为发展重点,未来将逐步向客户推出一体化的工业自动化控制产品和节能解决方案。

技术水平行业领先,坚持研发投入领先战略:公司拥有先进的无速度传感器矢量控制技术和有速度传感器矢量控制技术,上述技术有效提高了电机控制器的转矩特性、动态响应、控制精度等,扩大了应用领域,可以满足众多行业的中高端应用;同时,公司基于变频器技术重点开发了专用领域的产品系统如高动态行管桩机正弦波控制系统、高精度自动纠偏起重控制系统等,并在通用产品的基本平台上进行客户化设计,为客户提供定制化的需求。此外,公司一直坚持技术领先战略,保持研发投入的持续性。报告期内,公司研发费用投入48.99百万元,占当期营业收入的7.23%,并较2015年有着42.20%的增长率。截至2016年12月31日,公司研发技术人员占员工总数比例达到40.79%,获得专利39项,计算机软件著作权18项,获得软件产品登记证书8项并拥有多项核心技术。

投资建议:6个月目标价为82.00元,维持买入-A的投资评级。预计公司2017-2019年的营收同比增速分别为41.2%、41.2%、41.4%;归母净利润同比增速分别为38.1%、35.2%、35.1%;暂不考虑分红摊薄的情况下,EPS分别为2.06、2.79、3.76元。考虑到公司电动汽车电机控制器业务拓展情况稳定,和工控行业的回暖,维持买入-A的投资评级,6个月目标价为82.00元。

风险提示:新能源汽车放量低于预期、乘用车电机控制器拓展不达预期、市场竞争加剧。

让更多人知道事件的真相,把本文分享给好友:更多"今日机构一致最看好10大金股(4.17)(3)"...的相关新闻

每日财股

- 每日财股:伊利股份(600887)

投资亮点 : 1、2016年9月18日晚间公告,阳光产险9月14日通过上海证券交易所集中交...[详细]

更多>>焦点热图

永辉超市创自有服装

流动性不足 股市面

长江证券否认抛售平

个股缘何频现“闪崩

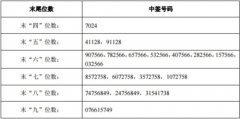

格尔软件中签号码结

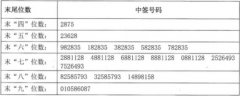

三超新材中签号码有