今日最具爆发力的六大牛股(4.7)

天齐锂业(002466)年报点评:业绩猛增 上游稀缺标的长期受益

投资要点:

业绩增长超5倍,毛利率显著提升:公司发布2016年年报,实现营业收入39.05亿元,同比增长109.15%,净利润15.12亿元,同比增长510.03%,基本每股收益1.54元。其中,第4 季度实现收入11.34亿元,同比增长102.5%,净利润3.09亿元,同比增长65.24%。另外,公司公布2016年权益分派方案,每10 股派1.8元,合计派息1.79亿元。

其中,锂化工产品实现营业收入28.25亿元,同比增长184.94%,毛利率达到74.38%,同比提升36.76 个百分点;锂精矿销售业务收入10.61亿元,同比增长23.26%,毛利率62.57%,同比提升5.76 个百分点。

公司明确了2017年经营计划,首先公司计划力争启动研究院建设,推进质量精细化管理;其次,2017年力争使张家港工厂达到1.7万吨的设计产能,并对射洪工厂持续进行自动化改造,以提高生产效率;此外,公司将保持并巩固在锂电材料行业的市场地位,启动西澳2.4万吨氢氧化锂产品的市场拓展规划。

锂化工产品量价齐升,积极拓展产能建设:受新能源汽车市场增长的带动,公司锂化工产品量价齐升,业务毛利率大幅提升,占公司营收比重进一步提升到72.34%。

1)公司与下游厂商中的领先企业建立长期稳定的战略合作关系,2016年碳酸锂销量同比增长31.46%;2)受供需矛盾影响,产品销售价格较2015年度大幅增长,其中碳酸锂均价增加了147.02%,氢氧化锂均价增加了178.26%;3)公司已拥有超过3万吨的锂产品精深加工规模,同时顺利启动澳洲年产能规模达2.4万吨的电池级单水氢氧化锂项目;? 精矿供给稳定,销售稳步增加:子公司泰利森是全球最大的锂精矿供应商,其稀缺性、产能优势为,子公司成都天齐也致力于技术级精矿大中华地区的业务拓展。2016年化学级锂精矿的需求大幅增加,销量达19.8万吨,同比增长22.89%;此外工业级碳酸锂价格上涨,使得部分玻璃陶瓷企业使用技术级锂精矿替代,后者销量增长20.58%,达11.56万吨。

产业链优势明显,受益新能源汽车行业发展迅速:2016年我国新能源汽车生产51.7万辆,同比增长36%,我们预计2017年有望达到75万辆以上,同比增长45%,将明显拉动对上游锂的需求。根据我们的测算,虽然2017年全球碳酸锂供需基本平衡,但国内碳酸锂仍然短缺,价格将居高不下,而公司拥有国内最多的碳酸锂产能,且具有龙头定价权;另外,随着高镍三元电池的普及,国内氢氧化锂的需求将显著提升,而氢氧化锂主要通过矿石提锂制备,公司控制着全球最大的锂矿资源,且在西澳新建氢氧化锂产能,具有前瞻性。 投资建议:我们预计公司2017-2019年净利润分别为20.22、23.37、31.41亿元,对应EPS 分别为2.03元、2.35、3.16元,业绩增速达33.74%、15.58%、34.38%,对应PE 分别为19.84倍、17.17、12.77倍。给予公司2017年25倍PE,对应目标价50.75元。首次覆盖给予公司“买入”的投资评级。

风险提示:布局存在试错风险,推进或不达预期。

世茂股份(600823)年报点评:商业禀赋得到逐步释放 未来业绩可期

投资要点:

报告期内公司营收同比下滑12%,归母净利润同比增长4%,符合预期。公司实现营业收入137.1 亿元,同比减少12.2%;实现净利润27.4 亿元,同比减少5.7%;归属于上市公司股东的净利润21.2 亿元,同比增长4.2%。收入下滑主要是因为公司今年结算结构调整以及2015 年底公司处置了大部分院线业务,本期合并报表中院线收入大幅减少。也因为公司今年出售项目公司股权(北京世茂工三、北京世茂大厦)。公司收入下滑的同时归母净利润增长主要是因为出售项目公司股权带来的投资收益以及院线业务规模的缩减带来的销售管理费用的下降。报告期内公司毛利率35.8%,同比减少了0.5 个百分点,当前公司住宅地产在结算收入中的占比处于高位,受项目结算结构影响导致本期住宅地产毛利率略有走低。

报告期内销售面积和金额有所下降,销售均价同比增长36%,预计未来营收和毛利率会企稳回升。公司实现合同签约额149.3 亿元,较2015 年同比减少16%;合同签约面积86.6万平方米,同比减少38%。报告期内公司销售均价达1.72 万元/平方米,同比增长36.0%,销售均价的增长是对未来公司毛利率回升的有力支持。公司2016 年补库存明显,通过收购和大股东转让等获取了6 个项目,既解决了同业竞争问题,同时也进一步强化了公司的商业地产禀赋,看好公司未来业绩。公司目前持有的经营性物业约116 万平米,未来将贡献稳定的租金收入。目前在建+储备面积约1000 万平米,确保未来几年销售的持续性。

融资结构改善,三费率下降明显。公司销售管理和财务费用同比分别下降了14.2%、4.4和39.0%,主要系公司院线规模缩减和发行融资融券降低融资成本所致。公司目前资产负债率62.7%,剔除预收账款后为59.6%,在业内处于较低水平。2016 年公司通过发行公司债和融资券共募集资金65 亿,现金流稳健,在手货币资金84.5 亿,远高于短期借款和一年内到期的非流动负债。

筹建寿险公司得到监管层批准,保险地产模式进一步深化,认购私募股权基金丰富公司收入结构。2016 年9 月份公司收到监管层通知,同意以大股东身份筹建汇邦人寿保险股份,公司在保险行业的布局进一步得到强化,未来公司在保险地产模式上有望持续深耕。此外公司10 月份出资1.8 亿,公司认购私募基金30%的有限份额,此举有助于公司进一步完善产业布局,拓展多元化发展路径。

盈利预测与投资评级:下调盈利预测,维持增持评级。公司是国内商业地产龙头,同时公司成立保险公司,开启“保险+地产”之路,我们看好公司未来的发展。公司目前项目结构有所调整,加大一二线比重,考虑到政策调控影响,我们下调盈利预测。2017-2019 年归属于母公司的净利润22.1 亿元、23.4 亿元、24.3 亿元,对应EPS:0.82 元、0.87 元、0.91 元(原预计16-18 年归属于母公司的净利润22.7 亿元、22.7 亿元、24.4 亿元,对应EPS:0.85 元、0.85 元、0.91 元),维持增持评级。

乐视网(300104):生态化反推动核心竞争力 融资开启新征程

2016年净利稳定增长,智能终端销售发力。公司公布的2016 年业绩快报显示,报告期公司实现营业总收入218 亿元,较2015 年同期增长67.73%;营业利润为4479 万元,较2015 年同期减少35.48%;归属于上市公司股东的净利润约为7.6 亿元,较2015 年同期增长33.6%。主要原因一方面公司智能终端产品销售发力,乐视超级电视销售成绩优异,继续保持智能电视领导品牌的地位,营业收入增长明显;另一方面公司业务范围增加,新业务处于成长期造成利润总额下降,同期,因前期超级电视主要以高配置、高性能、极致体验、颠覆价格快速获用户的原因,以及公司快速发展带来的管理费用、销售费用等上升,使得公司营业利润同比降低。

战投资金到账在即,资金压力得到缓解。上市公司及乐视相关主体将引入战略投资者及其他投资人合计资金超过168 亿元,其中上市公司及其控股子公司合计将获得资金约71 亿元,其余资金将全部投入乐视生态体系,助力乐视生态各项业务发展,我们认为这将推进乐视生态战略从第一阶段生态布局完成、乐视全球化的开放式闭环共享生态系统形成,顺利过渡到第二阶段,实现各子生态间真正化反、聚焦生态价值创造。

生态化反推动核心竞争力,期待各板块协同发力。在公司“平台+内容+终端+应用”的全产业链生态架构下,公司品牌知名度、用户规模大幅提升,推动各主营业务快速发展;后市伴随着超级汽车的正式推出、乐视影业的注入等,公司也将由多屏协同向多行业协同迈进,由此整个生态的高壁垒和不可替代性正式铸就,生态体系内内容到终端、多屏多行业到生态广告的营销等将融为一体,从而多元化盈利模式将被创新,集团后市协同效应或指数级上升。

控股或参股公司群星璀璨,对上市公司形成支撑值。目前乐视网旗下囊括乐视影业、乐视体育、乐视云计算等控股或参股公司,可谓群星璀璨。乐视体育最新一轮融资估值已高达200 多亿,影视圈新秀乐视影业也处在加盟公司的进程中,在众多控股公司的共同支撑下,公司“平台+内容+终端+应用”

的“乐视生态”业务体系将进一步发挥协同效应。

盈利预测: 我们预计2017/2018 公司归母净利润为10.99 亿元、12.14 亿元,对应EPS 分别为0.55 元、0.61 元,参考互联网企业和内容企业同类估值水平,我们给予公司略高于行业均值的17 年65 倍估值,对应目标价35.75 元,增持评级。

风险提示:乐视影业注入不及预期风险;资金到账不及预期风险。

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(4.7)"...的相关新闻

每日财股

- 每日财股:莱克电气(603355)

投资亮点 1. 依托于自主研发的高效节能电机技术,公司主营业务是高端家居清洁健康...[详细]

更多>>焦点热图

2017年潜力牛股有哪

宗庆后女儿借壳 娃

德艺文创中签结果查

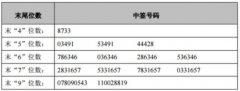

长川科技中签号结果

重点关注雄安四大机

坤彩科技中签结果查