今日最具爆发力六牛股(4.6)

久其软件:营收业绩高增长,"久其+"加速融合拓展

投资事项:

公司2016年年报披露:营业收入13.21亿元,同比增长84.29%;归母净利润2.19亿元,同比增长61.96%。

报告摘要:

多业务全面增长,内生外延共助营收业绩高增速。报告期内,公司营收业绩实现高速增长,其中电子政务业务营收5.39亿元,同比增长100.88%;集团管控业务营收2.06亿元,同比增长34.08%;互联网服务业务营收5.70亿元,同比增长94.67%。营收业绩高增速源于公司把握行业机会加强内部生态体系在业务融合与资源整合方面不断优化和完善,以及华夏电通合并期间增加及瑞意恒动并表影响。

期间费用控制合理,研发投入增长。公司期间费用5.50亿元,同比增长59.21%,低于营收增速,期间费用控制较为合理。其中,管理费用4.67亿元,同比增长57.67%,主要基于人工成本增加及华夏电通合并期间增加;销售费用8,427.70万元,同比增长58.81%,主要基于华夏电通合并期间增加以及亿起联加强业务拓展力度。公司注重研发投入,报告期研发支出总额达到2.14亿元,同比增长26.38%,占营收16.18%。深挖核心领域,拓展细分领域。公司坚持聚焦电子政务行业优质客户,树立业内标杆案例,以点带面、从线到片,逐步推进行业布局,在财税、统计、交通、司法、民生等领域取得了良好的业务进展。未来公司有望基于大数据核心技术及较强的项目落地能力,进一步深挖优势行业,拓展更多细分行业客户。

收购上海移通,完善公司移动互联领域布局。标的公司长期深耕移动信息服务领域,其在金融、快消、电商等领域拥有众多优质客户,与公司形成互补,完善公司整体布局。

投资建议:预计公司2017/2018/2019年EPS 0.53/0.77/1.06元,对应PE34.75/23.85/17.21倍,维持"增持"评级。

风险提示:互联网业务不达预期。

南方航空:2016年业绩超预期,维持"增持"评级

公司发布2016年业绩,营业收入与归母净利润分别增长2.95%和29.88%,分别高于此前预测0.4%和16.2%,小幅超预期,主要源自代理费降低带来的惊喜。基于2016年盈利,我们小幅上调2017/18E净利润4.32%/4.65%至53.09亿元/71.77亿元,并首次引入2019年净利润93.22亿元。基于经济复苏预期及可比公司估值,我们按17.0x 2017E PE和2.0x 2017E PB调整目标价区间至9.2~9.5元,维持"增持"评级。

供需弱平衡,降价保客座率

公司2016年营业收入增长2.95%至1,148亿元,收入增长主要受运力增长驱动:1)国内线:可用座公里(ASK)增长4.39%,客座率提高0.12个百分点,一线机场增量有瓶颈,运力主要增投二三线城市,票价小幅下跌3.64%;2)国际线:ASK同比增长28.80%,客座率持平,国际市场竞争加剧,票价下跌11.11%。

航线补贴贡献高,提直降代缓解成本压力

2016年,公司航线补贴和政府奖励贡献28.84亿税前利润,同比增长21.96%,在三大航中占比最高。"提直降代"力度升级,公司2016年直销比例超过四成,同比减少代理费人民币12.24亿元。

油价汇率多重因素扰动业绩

2016年,布伦特油均价下跌15.80%,根据公司给出的敏感性,油价下跌增厚业绩37.60亿元。人民币兑美元贬值6.83%,拖累业绩32.66亿元,但公司汇率风险敞口缩窄,外币债务占比由69.31%下降至48.84%。

展望2017:全年业绩预计增长5.02%

行业层面:1)环比改善;1Q淡季结束,进入2Q平季;2)上游原材料企业回暖,盈利修复有望传导至中下游,促进公商务客源增长;3)1Q油价和汇率企稳,与此前市场预期的油价上涨和人民币贬值形成预期差。公司层面:1)混改引入战投美国航空,期待实质性合作。2)"一带一路"中国-中亚航线最大航空承运人,有望受益相关主题概念。基于华泰宏观组汇率预测1美元兑7.2元人民币,华泰港股能源组布伦特油价预测55美元/桶,我们预计公司2017年业绩增长5.02%。

维持"增持"评级,调整目标价区间至9.2~9.5元

我们测算公司2017-2018年每股收益0.54元和0.73元,当前股价对应14.91x 2017PE和11.03x 2018PE。考虑可比公司估值及和机场收费上调,我们按17.0x 2017E PE和2.0x 2017E PB调整目标价区间至9.2~9.5元,维持"增持"评级。

风险提示:经济增速放缓、油价大幅上涨、人民币贬值。

赛轮金宇:原材料价格上涨,短期业绩承压

2016Q4净利环比降幅较大,整体业绩增长低于预期

原材料价格上涨过快,2017Q1压力犹存。3月31日公司发布年报,2016年实现营收111.3亿元,同比增长14%,实现归母净利3.62亿元,同比增长87.5%;Q4营收环比增长6.3%,但净利环比下滑42.9%。受益于公司越南工厂放量以及海外市场开拓,2016年业绩实现较大增长,但四季度净利环比大幅下滑低于我们预期。净利下滑主要是由于天然橡胶、合成橡胶和炭黑等原材料价格上涨幅度较大,导致公司营业成本上升较快。2016年10月以来,公司提高了部分产品的销售价格,但我们预计短期内尚不能完全缓解原材料上涨对毛利率的侵蚀,公司2017年Q1业绩依然存在压力。

越南工厂产能释放,海外布局成效显着

公司积极布局海外基地,越南工厂进入业绩释放期。公司自2012年起前瞻布局越南工厂,2016年产能利用率已达到73%并实现净利约1.69亿,同比增长215%,奠定公司2016年业绩大幅增长的基础。公司在越南工厂建设年产120万套全钢子午轮胎和3万吨非公路轮胎的定增方案已过会,第一条全钢胎在2016年11月已成功下线。我们认为,越南工厂拥有靠近原材料基地和规避美国"双反"贸易壁垒的优势,半钢胎产能的进一步释放、全钢胎和非公路轮胎产能的扩建将有效弥补公司国内产品出口美国市场的萎缩,继续提升公司盈利能力,保障未来业绩增长。

国内半钢轮胎市场空间大,行业龙头有望率先受益

公司是国内半钢胎行业龙头,有望率先受益于本土轮胎品牌市场份额提升。据中汽协数据,2016年自主品牌乘用车销量占到国内乘用车销量的43.2%,较2015年提高2.0%。自主崛起是我国汽车行业发展的大方向,受益于自主品牌乘用车市占率提升,本土轮胎品牌在轮胎配套与替换市场均将迎来大的发展机遇。赛轮金宇作为国内半钢胎领头羊,有望在未来轮胎深度国产替代的浪潮中率先获益。公司目前已配套众泰汽车等快速发展的自主品牌,并在积极开拓其他品牌配套业务,我们认为公司未来在国内乘用车前后装轮胎市场的份额将继续突破,国内业务占比将稳步提升。海内外市场稳步发展,"增持"评级

我们认为公司作为子午轮胎行业的龙头企业,未来将充分受益于海外业务的进一步拓展和国内轮胎深度国产替代的发展机遇。我们预计公司2017-2019年公司将分别实现营收约128/150/180亿元,归母净利分别约4.17/5.63/7.63亿元,对应EPS分别约为0.18/0.25/0.33元。由于天然橡胶等原材料价格上涨较快,我们认为公司2017年Q1业绩依然存在较大压力,考虑公司是行业龙头企业,给予公司2017年25-27.8X估值,目标价区间调整至4.5-5元,下调至"增持"评级。

风险提示:原材料价格继续上涨,轮胎行业景气度下滑,定增进度不及预期。

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力六牛股(4.6)"...的相关新闻

每日财股

- 每日财股:鸿特精密(300176)

投资亮点 1. 公司控股股东万和集团及其一致行动人金岸公司、南方电缆承诺:自上市...[详细]

更多>>焦点热图

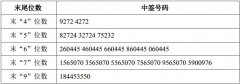

坤彩科技中签结果查

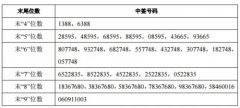

瀛通通讯中签结果查

科林电气中签结果查

辉山乳业独董集体请

券商加速跑马圈地

雄安概念今日迎A股