今日最具爆发力六牛股(4.5)

安迪苏:16年业绩稳定增长 买入评级

安信证券

事件:3月29日,公司发布了2016年年报:2016年公司实现营业收入106.88亿,同比减少30%,实现归属于股东的净利润18.65亿,同比增加22%,每股收益(元/股)0.7,同比增加20%。

我们的分析和判断:

一、外部环境利好,2016年业绩稳定增长安迪苏产品分为三类:功能性产品(蛋氨酸、维生素、硫酸铵和硫酸钠)、特种产品(酶制剂、过瘤胃保护性蛋氨酸、有机硒和益生菌添加剂)和其他产品(二硫化碳、硫酸和制剂服务等)。2016年公司功能性产品收入主要由蛋氨酸带动。在经过达到历史高位的2015年之后,2016年公司面临着不利的市场环境,蛋氨酸价格下降,由此导致了功能性产品营业收入下降了15%。由于公司实施了强劲的成本控制和严格的工厂管理,再加上积极的外部因素(美元/欧元汇率影响及原油价格走低、原材料成本下降),营业成本总额下降8%,整体实现归属于股东的净利润18.65亿,同比增加22%。美元兑欧元强势走势以及原油价格尽管有所上涨,但仍然处于低位的外部环境,对安迪苏十分有利。

二、全球蛋氨酸产能持续增长,安迪苏市场份额稳步提升国际:根据Feedinfo估计,安迪苏市场份额从2012年的约23%上升至了2015年的约27%,并在市场竞争加剧的2016年也依然保持了这一市场份额。2016年,赢创(Evonik)、安迪苏及诺伟司(Novus)三家生产厂商合计占有全球蛋氨酸产品市场约79%的市场份额,剩余厂商占有约21%的市场份额。据博亚和讯数据显示,2011年至2015年全球蛋氨酸总产能年复合增长率为10.67%,2015年总产能达153.40万吨。我们认为未来蛋氨酸市场需求量约以6%的年复合增长率增长。未来随着外部环境的变化,包括人民币贬值,玉米价格下跌,成本的不断下降,国内的蛋氨酸产能有望在国际市场重拾竞争力。

国内:中国是全球蛋氨酸需求最大的市场之一,蛋氨酸在国内生产时间较短,国际市场占有率低。根据中国饲料工业协会信息中心数据显示,从2011年至2015年,我国蛋氨酸产量持续攀升,从2011年的1.3万吨上升到2015年的11.8万吨,年复合增长率达到73.57%,2015年产能占全球总产能的7.71%。根据博亚和讯统计,2016年国内蛋氨酸产能达到14.6万吨。安迪苏是全球仅有的两家可以同时生产固体和液体蛋氨酸的生产商之一,也是在中国建立蛋氨酸生产基地的两家跨国企业之一。随着公司2013年南京蛋氨酸工厂的建立,和逐年不断进行投资(包括脱瓶颈改造),安迪苏在近2年显著提高了蛋氨酸全球市场份额,有望在国内高速增长的市场环境下,进一步巩固全球市场领先地位。

登海种业:玉米种子销量拖累公司业绩 买入评级

安信证券

事件:17年3月29日,公司发布2017年第一季度业绩预告,预计一季度盈利3700-5500万元,同比下降54.26-69.23%。

我们的分析和判断:

种子销量拖累公司业绩:受到粮食价格低迷、黄淮海个别区域调整种植结构玉米种植面积减小,玉米种子市场启动迟缓,公司玉米种子销量同比大幅度下降,造成公司第一季度净利润较去年同期出现大幅度下降。

玉米价格或企稳,公司环境边际有望改善。根据草根调研,16年国家计划调减玉米种植面积1000万亩,实际调减约3000万亩,预计17年将继续调减约2000万亩,玉米种植面积调减幅度减弱,玉米价格逐步企稳,上游种子、种植服务商环境边际将得到改善。

主打品种持续放量驱动业绩稳定增长:15年,受南方锈病的影响,黄淮海地区进入全面换代期,占据黄淮海地区推广面积头把交椅近10年的郑单958被逐渐替代,公司的登海605、登海618、先玉335凭借其在抗青枯病中的优异表现,市场竞争力加强,推广面积进一步提高。

当前玉米价格处在低谷+竞争加剧,种子价格面压力,根据我们草根调研,登海605在15/16销售季推广面积预计超过1500万亩,主打品种的持续放量将是公司业绩增长的主要驱动力。

当前行业进入市场化改革深化阶段。政策的调整方向是建立商业化育种体系,推进种企兼并收购做大做强。面对行业的变化,从公司的经营动向看,公司的经营理念及方式出现积极转变的迹象,这将为公司的成长注入新的活力,有望为公司估值提升打开新空间。

投资建议:

公司是国内杂交玉米种子龙头企业,研发实力雄厚,品种梯队完善,具备穿越行业周期的潜能。预计2016-18年公司净利润分别为4.44、5.33、6.43亿元,对应EPS分别为0.50、0.61、0.73元,同比增长20.5%、20.1%、20.5%,6个月目标价21元,维持“买入-A”评级。

风险提示:自然灾害风险;政策风险;玉米价格波动。

无锡银行:盈利依赖息差 中性评级

安信证券

事件:无锡银行发布2016年年报。公司2016年实现归母净利润8.9亿元,同比增7.13%,营业收入25.2亿元,同比增5.22%。总资产1246亿元,同比增7.9%,存款955亿元,同比增9.5%。不良贷款率1.39%,同比增加22BP,拨备覆盖率200.77%,同比下降27.15pct。

净息差降幅收窄,利润增速由负转正。公司2016年实现归母净利润8.9亿元,同比增7.13%。2014及2015年利润增速分别为0.03%及-10%,2016年重归利润正增长区间。公司近两年净息差持续收窄,2016年净息差1.96%,同比下降4BP,呈现企稳趋势。成本收入比上升到32.45%,同比增加15BP,高于上市行28%左右的水平。公司盈利高度依赖利息收入,随着企业信贷需求回暖以及政策利率上行带动,公司净息差将企稳回升,预计2017年净息差达到2.05%,带动净利润增速达到8.9%。

规模稳步增长,存款结构优化。公司总资产1246亿元,同比增7.9%。近三年资产规模稳步上升,增速有所下降。公司苏州分行开业,常州分行已经获准筹建,异地分行陆续开业将推动资产规模持续扩张。公司存款955亿元,同比增长9.5%,其中个人活期储蓄存款73亿元,同比增长21%,企业活期203亿元,同比增长32%。公司负债结构较为传统,近三年存款占比均超过80%。定期存款占存款的比重仍有67%,定存占比高会加大负债成本,未来需要优化存款结构,降低计息负债的成本,以提高净息差。预计2017年公司资产负债增速在10%左右。

不良小幅上升,资产质量边际改善。公司2016年不良贷款率1.39%,同比增加22BP,拨备覆盖率200.77%,同比下降27.15pct。公司近三年的不良率虽小幅上升,但整体资产质量表现较好,边际正在改善。公司不良确认严格,逾期90天贷款/不良余额比例为97%。计提资产减值损失5.4亿元,同比增43%,拨备覆盖率保持200%以上,较为充足。公司整体资产质量表现优于上市国有行和股份行,大幅优于同区域农商行。公司客户以小微企业为主,随着长三角地区整体经济趋稳好转,中小微企业信用风险已暴露比较充分,公司不良将进入改善期。

投资建议:我们预计公司2017年-2019年净利润增速分别为8.7%、10.2%、10.8%;首次给予中性-A的投资评级,6个月目标价为12.8元,相当于2016年2.7倍的动态市盈率。

风险提示:宏观经济风险,信用风险,运营风险。

让更多人知道事件的真相,把本文分享给好友:上一篇:节后最具爆发力六牛股(4.1)

更多"今日最具爆发力六牛股(4.5)"...的相关新闻

每日财股

- 每日财股:安 纳 达(002136)

投资亮点 1. 公司是目前安徽省最大的钛白粉生产企业,公司拥有锐钛型钛白粉生产装...[详细]

更多>>焦点热图

雄安概念今日迎A股

细数受益雄安新区的

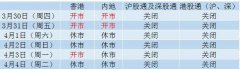

2017清明股市休假几

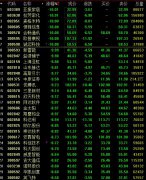

次新股纷纷封跌停板

证监会开34亿罚单

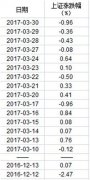

神盘!上证跌幅不超