加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

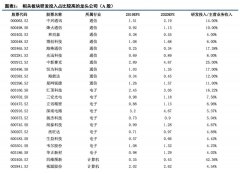

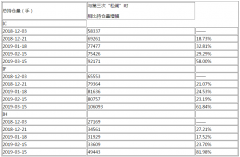

行业景气度高,业绩爆发性强:全球研发成本不断上升而研发回报率不断降低催生了CRO行业的兴盛;中国鼓励创新的政策频出带来的创新浪潮,使得企业在研发的投入不断加大,多重因素给中国CRO行业带来了前所未有的繁荣。2017年我国CRO市场空间达到将近600亿元,并且以25%的复合增长率快速发展,由此催生了将超过百亿空间的安评市场。受益于行业高景气度,公司近5年收入和归母扣非净利润复合增长率分别高达23.23%和43.13%. 深耕安评市场二十余载,高铸行业护城河:公司是国内唯一一家同时拥有2个GLP认证的企业,同时获得FDA、OEDA、AAALAC和MFDS认证。凭借多年的积累,积累了丰富的药物评价经验,拥有良好的市场口碑,在国内外市场竞争和国际化发展规划实现中均取得了较大的优势,为公司安评业务铸造了牢固的护城河。 新产能释放在即,在手订单充沛:2018年苏州昭衍新增动物房面积10800平方米,已于2019年1月完成净化装修并通过环境监测,预计2019年5月启用,该产能预计可以满足2.5亿元的收入体量需求。目前公司在手订单8.16亿元,同比增长19.47%,在手订单充沛,为业绩爆发提供强有力支撑。 盈利预测:我们预计公司2019-2021年收入分别为5.84亿元、8.25亿元、11.68亿元,同比分别增长42.80%、41.28%、41.65%;归母净利润分别为1.54亿元、2.22亿元、3.19亿元,同比分别增长42.13%、43.92%、44.03%;公司2019-2021年EPS分别为1.34元、1.93元、2.78元,对应PE分别为55X、38X、26X。受益于国内创新浪潮和政策红利,首次覆盖,给予“推荐”投资评级。 风险提示:创新药企业研发投入减少,人才流失风险,行业竞争加剧,产能扩增不及预期。(方正证券)

上一篇:常熟银行:资本充足并提升了其抵御未来风险的能力

下一篇:佳发教育:政策加码不断 高考改革将临集中落地

投资亮点 1、公司采用改进的一步法生产工艺生产纤维素醚。该工艺包含了公司具有多...[详细]