加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

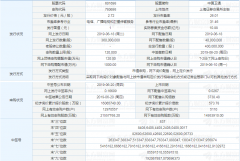

保护性杀菌剂领军企业,盈利能力稳步提升 公司是国内杀菌剂行业龙头企业,产品涵盖杀菌剂、杀虫剂和除草剂三大系列共12种原药、67种制剂,其中,代森类杀菌剂产能4万吨/年,居国内第一、全球第二;参股子公司新河化工拥有百菌清产能3万吨/年,为全球第一;同时还具有2000吨/年霜脲氰、5000吨/年三乙膦酸铝等产品。受益于下游农产品价格回暖及环保督察高压,农药行业步入高景气周期,公司自上市以来业绩保持高速增长。2018年公司主要产品需求旺盛、量价齐升,市场竞争优势显著,实现营收15.19亿元(YOY+6.73%),归母净利润2.07亿元(YOY+50.93%),2019Q1归母净利润同增40.63%,盈利能力依旧稳步提升。 进入产能集中投放期,全面打开成长空间 公司于2018H2开始进入新产能集中投放期,1万吨代森类产能将于2019年6月底建成,定位代森高端产品市场,在品质和成本上均具竞争优势;新增1万吨百菌清于2018年10月建成后逐步放量、快速达产,成为公司重要利润来源。当前,年产500吨苯醚甲环唑项目也已启动,预计2019Q4建成;本部新建的1000吨吡唑醚菌酯有望年内完成审批;年产1万吨石硫合剂全自动化生产车间也将在2020年启动建设。新项目的陆续投产将给公司业绩带来持续增量,进一步打开成长空间。 收购威远进展顺利,强强联合优势互补 公司拟联合欣荣投资以及新威投资,以支付现金的方式购买新奥股份持有的农兽药相关三家子公司,利民股份将以4.8亿受让60%股权,布局以阿维菌素、草铵膦等为首的明星品种,进一步丰富杀虫剂、除草剂产品类别。标的公司2019-2021年业绩承诺分别为1.0、1.1、1.2亿元。当前项目进展顺利,待正式并表后将贡献可观利润增量,同时有利于公司进一步完善农化产业链布局。 投资建议 考虑此次并购(按照威远6月开始并表7个月测算),我们预计公司2019-2021年EPS分别为1.22、1.59、1.89元,对应PE分别为12X、8.8X、7.4X,参考SW农药板块平均18倍估值水平,维持“推荐”评级。 风险提示 百菌清等产品价格大幅下跌;原材料成本剧烈波动;新项目进展不及预期。(民生证券)

上一篇:大丰实业:上下游延伸布局打开发展空间 增持

下一篇:会畅通讯:聚焦云视频 享行业红利 买入

投资亮点 1、公司主要从事射频同轴电缆的研发、生产和销售。公司的主要产品包括细...[详细]