加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

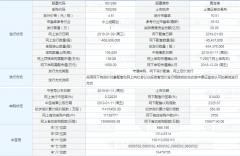

斩获中核“华龙一号”订单,核电市场开拓取得积极进展据公司1月5日公告,公司于近期斩获中核福清5/6号项目电缆订单,合计金额约为1885.69万元。我们认为,该订单规模相对较大,约相当于单台核电机组核级电缆需求的10%以上,彰显了中核对公司产品的认可,如考虑到公司此前与中广核在核级电缆领域的联合研发,公司已经成功打开国内三大核电运营商中的两家,后续核电业务放量值得期待。 新能源、轨交以及传统电力市场全面开花近期公司陆续公告了在核电、风电、光伏、轨交、电力、化工、钢铁、建筑等领域的新接订单情况,根据我们统计,2018年11月以来,近两个月公司累计新增订单规模接近6.22亿元,约相当于2018年全年预计收入的40%。我们认为,新接订单的持续放量一方面反映了客户对公司产品的认可,另一方面也在一定程度上显示出公司经营持续走上健康发展的快车道,进而保障公司未来两年都有望维持较快的盈利增长。 投资建议我们预计2018-2020年净利润分别为0.58、1.02与2.00亿元,分别同比增长240.87%、76.48%和97.28%,对应当前股本下EPS为0.12、0.20、0.38元/股。综合考虑,维持公司“增持”评级。 风险提示:新业务拓展或不达预期,电缆产品竞争或进一步加剧。(浙商证券)

上一篇:中科创达:高通战略转变有望带来升级 买入-A

下一篇:鹏辉能源:东风+五菱双核驱动 业务再提速 强烈推荐

投资亮点 1、公司作为技术推进型企业,己经从事了十多年的桩基和基坑围护施工业务,...[详细]