食品饮料:主流产品价格稳步上行

核心观点:近期渠道广泛走访,再次验证名酒一季度整体靓丽表现,当前淡季库存低位推动渠道进入良性循环,主流产品价格稳步上行,强劲动销背景下一季报值得期待,建议重点关注季报存在超预期可能的泸州老窖、古井贡酒。中长期来看,我们建议往后看三年、投资最具有成长性的企业,重点推荐古井贡酒、泸州老窖、贵州茅台、五粮液、洋河股份、口子窖、山西汾酒、水井坊等;建议关注存有边际改善的沱牌舍得、老白干酒、酒鬼酒、伊力特等。

一季度产品动销强劲,名优酒季报值得期待。我们在年初表示名优酒开启春节旺销之势,经过近期安徽市场多家名酒渠道走访,继续验证了一季度名酒的优秀销售表现。具体来看,截止到4月上旬,古井完成全年计划的55%以上,保守估计同比增长超过20%;黄鹤楼内部机制梳理到位,重点打造大本营湖北市场,春节后启动安徽、河南两省招商工作,目前销售进展顺利,全年有望冲向10亿元(含税)。国窖1573一季度收入近40亿元(销售口径),预计同比实现翻倍以上增长,安徽市场一季度已完成去年全年销售额。口子窖春节期间多地断货,一季度延续良好销势,其中六安、滁州等地收入同比增长15%-20%,省外收入增速初步回升趋同于省内。综合来看,春节后名酒表现持续向好,一季度报表数据料将亮眼,特别是泸州老窖和古井贡酒有望超出市场预期。

主流产品价格稳步上行,库存低位推动渠道进入良性循环。今年以来酒企普遍对库存水平的管控力度在加强,控制发货节奏、考核终端动销、降低压货标准、削减促销力度等措施在厂家策略上均有体现。例如目前安徽市场,名优酒经销商库存水平整体低位,其中五粮液库存不足半个月,国窖库存不足1个月,古井库存在2个月左右。从价格端来看,淡季背景下主流产品价格仍稳中有升,目前飞天茅台一批价处于1280元高位,普五一批价稳定在780元,国窖1573一批价上涨至700元(出厂价上调后4月淡季坚决执行挺价策略),古井年份原浆5年和口子窖6年终端价小幅上行至125-130元,渠道价差加大也在提升经销商盈利能力和经营动力。综合渠道库存水平和产品价格表现,我们认为名优酒渠道体系进入良性循环,良好开端亦为全年更好表现奠定基础。

消费升级的时代,名酒品牌背书明显更为受益。我们多次强调消费升级是此轮白酒成长的主逻辑之一,其实伴随居民消费水平和城镇化率的提升,消费升级是一个缓慢持续的过程。但去年以来白酒消费升级速度之快超出市场预期,我们认为造成这种现象的原因主要有两点:一是行业调整期以来百元价位白酒消费升级一直都在,只不过随着市场热点的聚焦被重点发现而已;二是白酒作为中国千年文化的载体,具备很强的品牌壁垒,国外洋酒等品牌进入很困难,消费升级背景下名酒的受益程度将明显高于其他快速消费品。进入2017年,白酒行业的消费升级趋势在加速,例如安徽市场主流价格带80-120元在逐步上移,古井8年和口子窖10年等200元价位产品实现更快增长可以侧面验证这种升级趋势,并且消费者和经销商对品牌的重视程度在不断加强,因此未来名酒有望因此受益实现加速增长。

投资策略:当前市场进入年报季报兑现期,依据渠道广泛走访情况,我们判断名优酒业绩整体符合预期,超预期标的建议重点关注泸州老窖、古井贡酒。中长期来看,我们建议往后看三年、投资最具有成长性的企业,重点推荐古井贡酒、泸州老窖、贵州茅台、五粮液、洋河股份、口子窖、山西汾酒、水井坊等;建议关注存有边际改善的沱牌舍得、老白干酒、酒鬼酒、伊力特等企业。

风险提示:三公消费限制力度加大、中高端酒竞争加剧、食品安全。(中泰证券)

更多"食品饮料:主流产品价格稳步上行"...的相关新闻

每日财股

- 每日财股:航民股份(600987)

投资亮点 1.2016年7月5日晚间公告,截至2016年7月5日,公司控股股东航民集团增持公...[详细]

更多>>焦点热图

民生银行原副行长赵

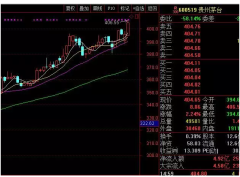

贵州茅台站上400元

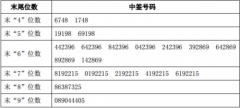

钧达股份中签结果查

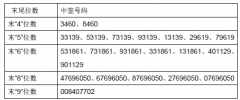

新经典中签结果查询

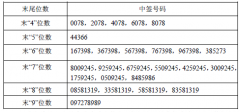

世运电路中签结果查

保利地产去年签约额