加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

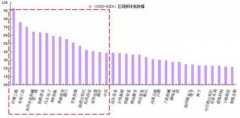

投资建议。 本周家电板块表现强劲,在年报和一季报季,我们预计家电公司业绩良好,仍有支撑股价的基础。我们看好前期滞涨、基本面面临拐点的公司,包括九阳股份、青岛海尔;继续推荐基本面强劲的龙头,包括小天鹅、美的集团、苏泊尔;建议关注业绩持续高增长的哈尔斯。 行业观察和公司更新。 行业观察:全年内销出货增速预计前高后低,毛利率呈前低后高,看好龙头强者恒强。1)企业端内销出货增长迅速,预计全年增速呈现前高后低。2)一季度毛利率压力最大,预计全年毛利率前低后高。3)成本上涨加速洗牌,看好龙头强者恒强。 哈尔斯公布2017年一季度业绩预告:2017Q1业绩靓丽, 2017年外销有望持续增长。长期看好SIGG 以及智能杯项目的发展,给予“买入”评级。 三花智控公布2016年年报: Q4单季利润倍增,盈利能力大幅提升,年报与业绩预告基本相符。空调补库存周期持续,2017Q1有望维持高增长,给予“买入”评级。 近期调研回顾。 哈尔斯:外销业务在2016年实现高增长,2017继续实施大客户战略。 公司着手布局跨境电商业务,将成为新的增长点;内销业务在2016年基数较低,2017年将通过渠道下沉,终端加大布局,另外,持续推进SIGG、帝丝尼产品的销售,促进其增长。 美菱电器:长期来看,公司计划在2020年实现收入、净利润、净资产三个翻倍的目标,而国际化则是公司坚定推进的战略。从行业角度,未来“消费升级”依旧是主旋律,冰箱市场将进一步集中。短期来看,受原材料涨价影响,提价未能完全覆盖成本上涨,可能会对一季度利润产生一定影响。 一周行情回顾(2017.03.18-03.24)。 沪深300指数上涨1.3%,申万家电指数上涨4.1%,跑赢2.8个百分点,其中白电指数上涨4.8%,视听器材指数上涨0.8%。 一周行业数据回顾(2017W12,03.13-03.18)。 中怡康:线上销售增速有所回升,空调增速最快,电视增速明显较低;线下销售除空调和油烟机外,其余品类略微下降。海尔各大产品在线上表现较佳,美的除空调外其他品类表现出色。此外,康佳电视、华帝油烟机市场份额环比上升。原材料价格:铝价小幅上涨,铜价和冷轧板价格小幅回调,原油价格稳定。 风险提示:原材料价格大幅上涨。出口贸易政策变化。(广发证券)

上一篇:环保行业:地方“铁腕治霾”进入攻坚战

下一篇:计算机:无人驾驶的行业应用正在逐步落地

投资亮点 1.随着海尔集团将相关彩电业务逐步注入海尔多媒体,海尔多媒体将成为海尔...[详细]