造纸轻工:春季躁动行情 有望超市场预期

①本周观点:家居:我们在行业内率先提出,看好家居板块,逻辑逐步得到印证:节后地产销售情况好于预期,压制家居估值的主要因素移除;龙头企业规模化,自动化,柔性化生产,体现成本竞争力;叠加市场品牌渠道影响力发挥,更快整合市场;近期提价对冲成本端上涨压力,也侧面体现出家居行业近几年竞争格局的改善和企业定价权的提升。扩品类,转平台逻辑逐步兑现;通过单一品类流量变现的逻辑逐步落地。继续建议关注成长逻辑清晰,前期涨幅较小,以及估值有优势的品种。看好索菲亚(柔性化自动化程度领先,奠定相对成本竞争优势,新春开门红订单快速增长,近期提价对冲成本压力;2017年受益于大家居品类扩展,提升客单价;橱柜渠道扩张顺利,2017年预计扭亏;预计公司2016/2017年EPS分别为1.44/2.08元,PE为45/31倍);次新股中建议关注软体家居龙头顾家家居(国内软体家居龙头,主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵;尝试开拓大店模式,通过情景销售,大数据营销,在2020年前后向精品宜家模式转型,详见深度报告。预计公司2017/2018年EPS分别为1.84/2.46元,PE为28/21倍。订单持续高增长,有望超市场预期)。

其他看好:宜华生活、大亚圣象、喜临门、美克家居、好莱客。

造纸行情目前处于补库存带来的春季躁动行情,后期积极跟踪5月进入淡季后纸价边际变化和纸厂+经销商+印刷厂的库存水平,以及涨价传导至消费终端带来CPI上升可能引起流动性收缩。

重点推荐兼具内生增长和涨价弹性的晨鸣纸业(16和17年净利20.64亿和25亿+,目前市值202亿元)、山鹰纸业(短期看好涨价导致高吨利带来的业绩弹性,中长期看好公司强劲的内生增长能力和行业集中度提升。公司350wt箱板瓦楞产能和10亿m2包装产能,16-18年预计净利CAGR为78%,业绩高增长可期),太阳纸业(17年80万吨包装纸产能贡献业绩增量,铜版纸和溶解浆盈利提升值得期待;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地,预计17-18年净利分别为15亿元和18亿元)。同时建议关注小市值、涨价后业绩弹性大的华泰股份(17年造纸和溶解浆开始盈利,60万吨铜版纸、50万吨瓦楞纸、10万吨溶解浆盈利提升,折旧17和18年每年减少约1亿元)、景兴纸业(120万吨箱板纸产能,2016年底行业景气度明显回升;推出限制性股票激励计划,体现管理层信心;股权投资莎普爱思提供安全垫,可在未来几年择机贡献业绩),逢低布局主业盈利恢复和转型预期兼具、具有一定成长股属性的齐峰新材(大股东定增底价9.12元/股)。

包装印刷:包装主业复苏以及第二主业的外延并购陆续落地,当前估值有安全边际。看好裕同科技(次新股,技术领先的消费电子纸包装供应商,横向拓展多领域客户,纵向一体化服务提升附加值,通过互联网模式积极拓展长尾市场,预计公司2016/2017年EPS分别为2.18/2.73元,PE为33/26倍)、东风股份(主业复苏+外延增厚+大消费推进,预计公司2016/2017年EPS分别为0.53/0.67元,PE为22/18倍)、劲嘉股份(定增过会,等待批文,烟标行业外延整合,社包领域积极外延开拓,大健康持续推进,预计公司2016/2017年EPS分别为0.44/0.55元,PE为23/19倍)。

国企改革:关注:岳阳林纸(国企改革预期,造纸受益于提价,边际盈利改善;目前定增已过会,即将获得批文,后续园林PPP订单有望加速推进落地,增加业绩弹性);飞亚达(高端可选消费终端改善趋势明显,预计17Q1销售改善,盈利增长具有更大弹性,中航系改革受益)。

②本周造纸板块跑赢市场。造纸板块整体上涨0.37%(重点公司下跌1.77%),跑赢市场(同期沪深300上涨0.00%)。成品纸市场:文化纸价格小幅上涨、箱板瓦楞纸价格回落。铜版纸终端价小幅上涨。铜版纸市场交投情况一般,后期市场仍以稳定为主。双胶纸终端价小幅上涨。出货比较正常,整体上仍以稳为主。预计3-6月的旺季需求会对价格形成有力支撑,供不应求矛盾将延续到二季度。灰底白板纸市场稳定。目前灰底白板纸下游需求平稳,纸厂整体出货情况平平,下游纸箱厂采购热情一般。白卡纸市场整体表现良好。市场多继续笼罩在提价的氛围下。

经销商继续推进月初提价,目前多数地区白卡纸实单价格有所上调。箱板纸、瓦楞纸行情下行。

箱板纸市场价格回落,节后市场需求有所放缓是主要原因。瓦楞纸价格同样出现回落,且下行幅度较箱板纸更大。国际针叶浆、阔叶浆价格上涨,需求有所改善,行情略微上涨。国内针叶浆、阔叶浆价格下跌。需求相对偏淡,实际成交不旺。美废ONP维稳、OCC上涨,本周美废外盘交投十分清淡。整体而言,美废供应商报盘坚挺,国内下游纸厂接受度不高,有所抵制,市场观望情绪浓厚。

③其它:原油价格下跌,衍生品价格稳中有跌;国际黄金、白银价格下跌。(申万宏源)

上一篇:化工行业:新材料战略地位提升

更多"造纸轻工:春季躁动行情 有望超市场预期"...的相关新闻

每日财股

- 每日财股:科大讯飞(002230)

投资亮点 : 1.2016年5月9日晚间公告,公司拟收购北京乐知行软件有限公司100%股权,...[详细]

更多>>焦点热图

工信部把脉热门产业

中信员工操作他人账

短期以防御为主 中

美的转型全球化科技

莱茵体育打造国际足

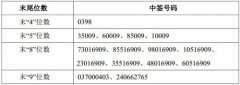

亿联网络中签号结果