今日机构最看好的六大黑马(11.4)(3)

中海油服(601808):Q3盈利边际好转 高油价助力景气复苏

类别:公司 机构:信达证券股份有限公司 研究员:陈淑娴 日期:2021-11-03

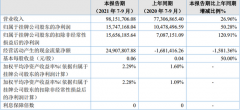

事件:2021年10 月28 日,中海油服发布2021 年第三季度报告。2021 年前三季度,公司实现营收198.82 亿元,同比-7.3%,扣除2020 年与挪威石油和解收入后,同比-1.3%;实现归母净利润14.53 亿元,同比-32.6%;扣非后归母净利润13.43 亿元,同比-29%,实现基本每股收益0.3 元。2021年Q3 单季度,公司实现营收71.47 亿元,同比+3%,环比+4.6%;实现归母净利润6.51 亿元,同比+47.8%,环比+5%;扣非后归母净利润6.20 亿元,同比+64.2%,环比+8.4%,实现基本每股收益0.14 元。

点评:

21年Q3油服市场缓慢复苏,公司业绩持续改善

国际油价高位运行带动油服市场复苏,公司继续推动和优化生产经营,深入推进降本增效,21 年Q3 营收、毛利、归母净利同比上涨3%、10.2%和47.8%,其中,净利同比大幅提升的主要原因是去年同期人民币兑美元升值导致汇兑损失大幅增加,21 年Q3 财务费用同比下降63.3%。21 年Q3 公司营收和净利润环比上涨4.59%和4.97%,单季业绩较上期稳步提升,主要源于各板块作业量增加。

原油迈入80美元新时代,提振油服行业景气

随着新一轮疫情爆发接近尾声,疫苗接种进程加快,下游炼厂开工率稳步回升,成品油消费提升,全球原油需求修复加速,全球供需紧平衡推动油价上行,加之2021年9 月以来,国际天然气和煤炭价格暴涨,引发能源危机,布伦特油价迈入80 美元新时代。油价高位为上游勘探开发企业创造更多的投资和盈利机会,带动油服行业景气修复。

中海油Q4资本开支预期提速,公司业绩有望提升

2021 年前三季度,全球经济复苏缓慢,部分国家和地区出现疫情反弹,中海油实现资本支出569.6 亿元,仅占预算下限900 亿元的63.3%。但在油价持续攀升及公司增储上产计划支持下,资本开支进一步提速,2021 年中海油大概率可完成资本开支最低计划目标900 亿元。随着四季度中海油新项目投产及资金结算强度加大,中海油资本开支提速将带动公司业绩进一步提升。

盈利预测与投资评级:

我们预测公司2021-2023 年归母净利润分别为24.75、35.03 和41.88 亿元,同比增速分别为-8.4%、41.5%、19.6%,EPS(摊薄)分别为0.52、0.73 和0.88 元/股,按照2021 年11 月2 日收盘价对应的PE 分别为29.40、20.77 和17.38 倍。考虑到公司受益于自身竞争优势和行业景气度回升,2021-2023 年公司业绩增长提速,维持对公司的“买入”评级。

风险因素:

宏观经济波动和油价下行风险;疫情反弹致需求恢复不及预期风险;上游资本开支不及预期风险;地缘政治风险;汇率波动风险。

石英股份(603688):促进共同富裕 持续推进员工持股

类别:公司 机构:信达证券股份有限公司 研究员:娄永刚/黄礼恒 日期:2021-11-03

事件:公司公告第三期员工持股计划,拟筹集总额不高于9000 万元的资金,通过二级市场购买公司股票。资金来源包括员工合法收入,以及董事长提供的无息贷款支持等。

点评:

连续三年推出三期员工持股,彰显十足信心

2019 年以来公司连续三年推出员工持股计划,均通过自筹资金在二级市场购买公司股票;在2021 年股价大幅上涨后依然迅速推出第三期计划。员工持股通过自筹资金加董事长提供无息贷款支持的方式购买,凸显管理及技术人员对高纯石英砂、电子级石英材料等主业信心十足。持续推出的员工持股计划一方面激发管理及技术人员的积极性,另一方面能够使员工分享公司成长、促进共同富裕。

限电影响逐步消除,中期主营业务量增价升

目前江苏省内限电基本消除,公司3 季度末期以来被限电影响产能基本恢复正常。2021 年光伏装机量快速增长,带动光伏单晶坩埚高纯石英砂需求高增,在主要厂商无明显供给增量情况下,供需格局从过剩进入供应不足、产能吃紧,驱动价格稳步上行。

高技术壁垒及优异竞争格局支撑盈利能力稳步提升

公司光伏单晶坩埚高纯石英砂是国内唯一批量供应商,我们预计在未来三年仅少数公司有产能扩张,满足光伏行业增长需求。高技术壁垒和优异竞争格局赋予公司较强议价能力,在光伏辅材产业链享受超过50%的高毛利和持续涨价能力。同时作为国内唯一通过半导体石英材料TEL 高温扩散环节认证的公司,充分受益半导体行业高速发展和订单转移;产能产量增长也带来规模效应,毛利率稳步提升。

盈利预测与投资评级:

我们预计公司2021-2023 年实现归母净利润2.60亿、4.86 亿和6.67 亿,分别同比增长38.1%、86.9%及37.3%,最新市值对应PE 分别为74x、40x 和 29x。考虑下游光伏高景气度、半导体石英材料持续放量,以及公司高纯石英砂优异的竞争格局、涨价趋势、新产能投放在即,维持对公司的“买入”评级。

风险因素:

限电影响持续,高纯石英砂投产及涨价不及预期,半导体产品放量不及预期等。

让更多人知道事件的真相,把本文分享给好友:更多"今日机构最看好的六大黑马(11.4)(3)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

42家上市券商资管业

元宇宙概念龙头获超

透视一周20大牛熊股

肖钢:未来或有更多

业绩与股价“分道扬

30家新三板公司晒前