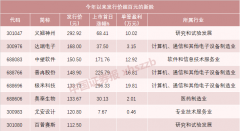

今日机构最看好的六大黑马(10.19)

德赛西威(002920):业绩表现良好 智能网联多产品有望爆发

类别:公司 机构:万联证券股份有限公司 研究员:周春林 日期:2021-10-18

公司发布2021 年前三季度业绩预告,预计2021 年1-9 月实现归属于上市公司股东的净利润48,000 万元-49,500 万元,比上年同期增长50.79%-55.50%,其中第三季度实现归属于上市公司股东的净利润11,000 万元-12,500 万元,比上年同期增长23.94%-40.84%。

投资要点:

业绩表现良好,预计四季度持续增长

公司预计2021 年第三季度实现归属于上市公司股东的净利润11,000 万元~12,500 万元,同比增长23.94%~40.84%,环比增长-22.12%~-11.50%,预计环比降幅相对二季度有所收窄,在芯片供应紧张、原材料价格大幅上涨及三季度下游汽车终端产销量大幅下降的情形下,公司三季度业绩表现略好于市场预期。

主要是公司智能座舱、智能驾驶及网联服务三大产品线业绩稳步提升和公司持续推进精细化经营取得良好成效导致。我们预计,随着芯片供给的边际缓解、上游原材料价格的稳定,公司四季度业绩依然有较好的表现。

受益于智能网联汽车的发展,智能座舱、智能驾驶及域控制器等多产品有望持续贡献业绩增长点

我们认为,公司卡位智能网联汽车成长赛道,将充分受益于国内汽车产业智能化、网联化的发展趋势。在智能座舱方面,公司一芯多屏、大屏化座舱产品、数字化仪表等获得一汽丰田、长城汽车、吉利汽车、广汽乘用车、奇瑞汽车、比亚迪等主流车企的新项目订单,有望受益于本轮自主品牌的快速崛起;在智能驾驶方面,智能驾驶产品有望持续商业落地;在域控制器方面,具备一定的领先优势,已经获得理想汽车等多个项目定点,预计随着汽车电子架构的升级,公司域控制器将大幅量产。

利预测与投资建议:

我们预计公司2021-2023 年营业总收入分别为85.06 亿元、111.00 亿元和141.86 亿元,归母净利润分别为7.77 亿元、9.78 亿元和12.44 亿元,EPS 分别为1.41 元、1.78 元和2.26 元, 结合2021 年10 月14 日收盘价对应的PE 分别为64.04 倍、50.88 倍和39.98 倍,鉴于公司智能座舱、智能驾驶及网联服务三大业绩成长空间广阔及三季度业绩表现良好,上调至“买入”评级。

风险因素:

汽车销量不及预期,智能网联业务拓展不及预期。

恒星科技(002132):前瞻布局有机硅项目 双轮驱动蓄势待发

类别:公司 机构:华安证券股份有限公司 研究员:王洪岩 日期:2021-10-18

金属制品业务稳步发展,有机硅项目持续推进,产品线多点开花

公司为传统金属材料生产企业,主营产品隶属于国家七大战略性新兴产业新材料领域,具体包括应用于电力电缆的镀锌钢丝、镀锌钢绞线,应用于高速铁路、高速公路等基础设施建设的预应力钢绞线,应用于汽车领域的子午轮胎用钢帘线,以及应用于光伏领域的晶体硅片切割用金刚线等。受益于国内新基建布局,公司传统金属制品业务稳步增长,为新项目拓展提供稳定现金流;随着四季度有机硅项目的试车生产,公司将形成金属制品+化工新材料的双主业发展格局。

金属制品:传统业务经营稳健,贡献稳定现金流

公司所生产的传统金属制品包括钢帘线、钢绞线以及金刚线等,钢帘线以及钢绞线贡献主要的毛利,两大业务毛利占比高达86.50%。公司产品有望充分受益于国内基建的快速发展以及“一带一路”政策的持续推进。

金刚线业务:行业格局优化,公司量价齐升进入快速发展通道

①全球光伏新装机预期提升,金刚线需求市场不断扩容,假设每GWh 对应2.5 亿米金刚线消耗,2025 年全球金刚线消耗将达到9250 万公里,2021-2025 年CAGR18%。

②随着落后产能的逐渐出清,金刚线行业回归有序发展,单位产品盈利能力修复显著。

③产能规划方面,公司金刚线产品原600 万公里涉及产能已经达产,未来将达到1600 万公里,业绩有望实现稳步增长。

有机硅:积极布局高景气赛道,有机硅项目成为新的业绩增长点

公司2018 年成立内蒙古恒星化学有限公司,投资21 亿建设“年产12万吨高性能有机硅聚合物项目”,主要产品包括DMC、107 胶等。伴随着项目2021 年年底正式实现试车生产,公司将形成金属制品+化工新材料的双主业发展格局。

投资建议

公司为金属制品领域的专业生产企业,传统钢绞线业务增长稳健提供充沛现金来源,金刚线扩产以及有机硅新建项目的有序推进,均为公司业绩提升增添新亮点。我们预计公司2021-2023 年实现营业收入33.36/80.47/88.62 亿元,实现归母净利润2.49/9.85/11.69 亿元,当前股价对应PE 分别为26.1、6.6、5.6 倍,首次覆盖,给予“买入”评级。

风险提示

有机硅项目投产不及预期;金属制品下游应用领域,包括光伏、电力电网投资以及基建等领域需求不及预期;原材料价格波动。

让更多人知道事件的真相,把本文分享给好友:更多"今日机构最看好的六大黑马(10.19)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

明天又有“大肉签”

明星机构节后调研多

多家猪企三季度严重

四季度市场突变 低

这些公司三季报超预

十月十大金股:关注