今日机构最看好的六大黑马(10.29)

长安汽车(000625):产销环比增长 合资品牌释放产销增量

类别:公司 机构:山西证券股份有限公司 研究员:张湃/李召麒 日期:2021-10-28

点评

月产销环比提升,同比持续领先行业

2021 年9 月,公司汽车产销比为0.96 倍(前值1.01 倍),汽车当月产销量分别为19.64 万辆和18.83 万辆,环比分别增长20.24%、14.00%;同比分别下降3.98%、8.41%,较上月分别-10.25pct、-5.89pct,分别较行业高13.74pct、5.22pct,公司产销量同比持续领先行业;全年累计产销比为1.04 倍(前值1.05 倍),累计汽车产销量分别为166.67 万辆和173.22 万辆,同比分别+23.71%和+26.36%,累计产销量仍然维持高速增长态势,但同比增速持续收窄。

优质车型销量爬坡,长安福特、长安马自达月销量同比改善

子品牌来看,2021 年9 月,重庆长安销售71757 辆,同比-1.30%;河北长安销售6551 辆,同比-6.73%;合肥长安销售15737 辆,同比-40.53%;长安福特销售32090 辆,同比+15.72%;长安马自达销售17357 辆,同比+16.52%。

欧尚X5逐步上量,长安马自达多款车型月销量环比拉升

2021 年9月,公司月销量居前且月销量过万的车型主要包括长安CS75 PLUS、逸动PLUS、长安欧尚X5、马自达3 昂克赛拉、长安CS55,当月销量分别为15798 辆、13271 辆、12612 辆、11998 辆、10570 辆,环比分别增长1.73%、3.07%、17.74%、200.18%、61.50%,其中欧尚X5 持续四个月环比增长,且单月销量均过万。

投资建议:

公司自主品牌持续强化经典产品,完善产品矩阵,长安CS75plus、逸动 PLUS、欧尚X5 等车型持续放量,优质车型叠加新车上量,有望带动公司销量提升;合资品牌持续打造车型精品,有望支撑公司产品销量增长。同时,公司积极突破汽车智能化、新能源、轻量化技术,拓宽销售渠道,有望带动公司提升核心竞争力,支撑公司业绩增长。

在此基础上,预计公司2021 年、2022 年EPS 为0.62 元/股、0.75 元/股,对应公司2021年10 月22 日收盘价19.50 元/股,公司2021 年、2022 年PE 为31.44 倍、26.06 倍,维持“买入”评级。

风险提示:

行业景气度下行;汽车销量不及预期;行业政策大幅调整;芯片供应问题改善不及预期。

珀莱雅(603605):Q3利润增速加快 可转债获批助力未来发展

类别:公司 机构:华西证券股份有限公司 研究员:徐林锋/戚志圣/杨维维 日期:2021-10-28

事件概述

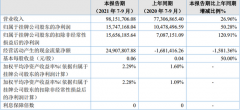

珀莱雅发布2021 年三季报,2021 前三季度公司实现营收30.12 亿元,同比增长31.48%;归母净利润3.64亿元,同比增长27.82%;扣非后净利润为3.56 亿元,同比增长23.63%。分季度看,公司2021 年Q1/Q2/Q3分别实现营收9.05/10.12/10.95 亿元,同比增长48.88%/30.42%/20.71%,分别实现归母净利润1.1/1.16/1.38亿元,同比增长41.38%/15.01%/30.09%。

收入端:线上快速增长

2021 年前三季度,公司共实现营业收入30.12 亿元,同比增长了31.48%,其中主营业务收入同比增长31.29%。单三季度,公司实现营收10.95 亿元,同比增长了20.71%。 分渠道看,公司线上收入同比增长了74.25%,占比高达81.85%,线下收入同比下降了37.83%。分品类看,单三季度公司护肤类产品共实现营收约9.5 亿元,美容彩妆类产品产品共实现营收约1.35 亿元,其他类产品实现营收约510 万元。

利润端:Q3利润率有所提升

利润端,2021前三季度公司实现毛利率64.59%,同比提升2.88pct。单季度看,Q3 实现毛利率66.10%,同比增长了1.61pct, 环比增长了2.98pct。2021 前三季度,公司实现净利率11.52%,同比下降了0.53pct。单季度看,Q3 实现净利率12.65%,同比提升1.36pct, 环比提升了2.59pct。

可转债获批助力未来增长

2021年10月20日,珀莱雅公告称公司公开发行可转换公司债券的申请获得证监会审核通过。本次募集总额不超过人民币7.52亿,主要投向湖州扩建生产基地建设项目(一期)、龙坞研发中心建设项目以及信息化系统升级建设项目。三个新建项目均已取得现阶段项目实施所需全部资质许可。我们预计随着新项目的陆续建成,会为公司带来产能扩张、规模效应、研发和信息化等多方面能力的提升。

投资建议

公司不断优化渠道结构和经销模式,线上渠道的销售比例超过80%。面对市场变化,公司加大研发投入,不断推出新品适应市场。公司经过多年的发展,形成了自己的研发、设计、产品开发、渠道物流运营机制。我们维持公司的盈利预测不变,预计2021-2023 年公司将实现营业收入46.84/57.95/70.67 亿元, EPS 分别为2.92/3.65/4.46 元,对应2021 年10月27 日191.50 元/股收盘价,PE 分别为65.62/54.44/42.91 倍,维持公司“买入”评级。

风险提示

1) 宏观经济景气度不及预期。2)行业竞争加剧。3)新产品推广不及预期。

让更多人知道事件的真相,把本文分享给好友:更多"今日机构最看好的六大黑马(10.29)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

透视一周20大牛熊股

肖钢:未来或有更多

业绩与股价“分道扬

30家新三板公司晒前

白酒股还受基金欢迎

近11年首次负增长 7