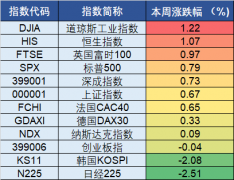

下周机构最看好的五大黑马(10.9)

中兵红箭(000519):超硬材料龙头 培育钻石打造全新增长点

类别:公司 机构:太平洋证券股份有限公司 研究员:崔文娟/刘国清 日期:2021-10-08

聚焦智能弹药,公司军品稳步增长

公司包含特种装备、超硬材料、专用车及汽车零部件三大业务板块。其中军品核心是智能化弹药,产品系列包含:

(1)系列反坦克导弹,国内外型号都有,近几年销量明显加大,产能供不应求;

(2)制导炮弹竞标成功,目前已经完成设计定型,还有其他型号参与竞标,预计未来订货需求明显。

中南钻石为全球超硬材料龙头,将受益培育钻石行业高速发展

培育钻石正成为全球钻石消费的新兴选择,行业数据显示,今年1-8 月印度累计进口培育毛石7.08 亿美元、同比增长255%、渗透率5.8%,累计出口培育钻石7.13 亿美元、同比增长178%、渗透率4.2%,行业正在高速发展、渗透率较低、未来发展空间巨大。公司全资子公司中南钻石连续多年在超硬材料领域市占率保持世界第一,近年来公司开发了培育钻石产品,此为中南钻石进军消费品领域、实现转型升级的重要战略产品,公司已掌握30 克拉以内的培育金刚石大单晶的合成技术,可批量化稳定生产20 克拉以内的培育金刚石产品。同时公司CVD培育钻石制备技术达到了国际主流水平,为拓展功能金刚石应用奠定基础。

盈利预测与投资建议:

预计2021 年-2023 年公司营业收入分别为75.68 亿元、91.90 亿元、99.33 亿元,归母净利润分别为6.95 亿元、10.61 亿元和12.69 亿元,对应EPS 分别为0.50 元、0.76 元和0.91元,维持“买入”评级,6 个月目标价24.32 元,相当于2022 年32倍动态市盈率。

风险提示:

军工需求不稳定,培育钻石竞争加剧

意华股份(002897):光伏跟踪支架+汽车连接器两开花

类别:公司 机构:西南证券股份有限公司 研究员:高宇洋 日期:2021-10-08

推荐逻辑:

1)5G 建设保证通信连接器业务稳中有进;

2)汽车连接器业务进入收获期,APTIV、华为、GKN、比亚迪、吉利等客户逐渐导入;

3)美国跟踪式光伏支架约25%为公司代工,美国能源局9 月报告提到2035 年太阳能有潜力供应美国40%的电力(2020 年为3%),保障公司光伏业务长期成长;

4)公司于2021年5 月完成客户议价,部分钢价与汇率波动将转嫁至客户,保证光伏业务毛利率;

5)收购天津晟维打造自主品牌,预计国内光伏支架业务贡献增量业绩。

通讯连接器:高速通信技术领先,优质客户积累,5G建设应用扩展增量空间。

汽车连接器:苏州远野21H1 达盈亏平衡,客户潜在订单量有待释放。

光伏跟踪支架:光伏发电高增长,原材料价格风险转移,国内市场机遇可期。

盈利预测与投资建议:

预计2021-2023 年EPS 分别为1.09 元、1.93 元、2.46元,未来三年归母净利润复合增速为32.6%。我们采用分部估值,认为公司2021年合理市值为84.4 亿元,对应目标价49.7 元,首次覆盖给予“买入”评级。

风险提示:

原材料价格或大幅波动、下游市场增长不及预期等风险。

让更多人知道事件的真相,把本文分享给好友:更多"下周机构最看好的五大黑马(10.9)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

四季度市场突变 低

这些公司三季报超预

十月十大金股:关注

A股IPO市场前三季度

A股“红十月”可期

券商“张望”四季度