今日机构最看好的六大黑马(10.29)(2)

通威股份(600438):多晶硅盈利高企 电池及饲料齐头并进

类别:公司 机构:山西证券股份有限公司 研究员:平海庆 日期:2021-10-28

事件描述

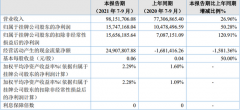

公司发布2021 年三季报,前三季度公司实现营业收入467.00 亿元,同比+47.42%;实现归母净利润59.45 亿元,同比+78.38%;实现扣非归母净利润59.31 亿元,同比+210.08%。其中公司Q3 单季实现营业收入201.38亿元,同比+55.63%;实现归母净利润29.79 亿元,同比+28.29%;实现扣非归母净利润29.36 亿元,同比+207.91%。

事件点评

硅料业务盈利高企,发行可转债扩产能补短板

Q3 单季公司实现毛利率27.32%,同比+10.51pct,环比+0.75pct,维持高位,主要因为二季度以来单晶用料市场均价保持20 万元/吨以上高位,公司多晶硅平均生产成本仅为3.65 万元/吨,毛利率达70%。公司拟通过发行可转债募资120 亿元用于乐山二期(5 万吨)高纯晶硅、包头二期(5 万吨)高纯晶硅以及15GW 单晶拉棒切方项目,扩充产能并补齐公司硅片供应短板。

电池技术保持领先地位

公司继续加强研发及N 型电池片布局,公司166尺寸PERC电池最高效率达23.47%,另外公司在先前400MW 异质结电池试验线基础上新建1GW 中试线,并在部分PERC 产线基础上通过技改建设1GW Topcon 中试线,多条技术路线充分布局以保证公司在电池业务的持续领先地位。

与天邦股份强强联手,继续深耕饲料业务

报告期内公司与天邦股份签订《战略合作框架协议》,公司以12.71 亿元收购天邦股份旗下全部水产饲料资产及部分猪料资产,并与天邦股份开展猪料供应合作,继续扩大饲料业务规模,进一步提升饲料业务专业化、规模化,巩固公司领先地位。

投资建议

预计公司2021-2023 年EPS 分别为1.86\2.50\2.76,对应公司10 月25 日收盘价57.00 元,2021-2023 年PE 分别为30.72\22.82\20.69,维持“买入”评级。

风险提示

产业链价格波动风险;政策变动风险;光伏行业技术迭代风险等。

华设集团(603018):疫情影响收入确认节奏 静待Q4业绩反弹

类别:公司 机构:天风证券股份有限公司 研究员:鲍荣富/王涛/武慧东 日期:2021-10-28

公司21Q1-3 实现营收30.6 亿元,同比+0.3%,实现归母净利3.1 亿元,同比-5.8%,实现扣非归母净利润3.0 亿元,同比-3.2%,收入和利润承压明显,Q3单季度收入和利润持续承压,费用率水平影响净利率提升分季度看,21Q1-3 公司营收增速40.3%/-6.5%/-12.5%,Q1-3 归母净利增速33.5%/-6.7%/-26.8%,Q3 单季度收入和利润增长受疫情影响持续承压。

装配式&高速公路运营业务持续推进,智慧交通带来发展新机遇

21H1公司和盐城交投共同出资设立的华设盐城智能制造有限公司已建成并实现量产,目前已为京沪高速改扩建工程、建兴高速、盐城兴创路北延等工程提供桥梁预制构件,产出2.5 万方砼。此外,公司和苏州交通工程集团、苏中交投、吴中交投出资设立的苏州工业化建造数字孪生工厂项目已落地。

高速公路服务区运营方面,公司现有锦丰服务区的稳定运行,京港澳路段新乡服务区正在改造建设。截至21H1 公司以 BIM+GIS 技术为先导取得的项目合同额约 2.6 亿元,以 BIM+GIS 系统作为生产平台的项目合同额约 6.7 亿元,有力地支撑了公司数字化转型。

此外中望软件与江苏狄诺尼正式达成战略合作,面向公路、市政、轨道交通和水运等基础设施领域打造全国产“中望CAD 平台+狄诺尼 EICAD”解决方案。江苏狄诺尼成立 3 年来,营业收入保持了 100%的年均增长速度。

投资建议:

20 年公司新签订单102.3 亿元。考虑到公司Q3 单季度收入和利润增长承压,我们略微调整公司21-23 年归母净利润至6.4/7.5/8.6 亿元(前值6.5/7.6/8.7 亿元),参考当前可比公司21 年Wind 一致预期平均PE 为11.30 倍,认可给予公司21年10 倍PE,对应目标价9.80 元,维持“买入”评级。

风险提示:

订单执行不及预期;人效提升不及预期;EPC 对现金流影响超预期。

让更多人知道事件的真相,把本文分享给好友:更多"今日机构最看好的六大黑马(10.29)(2)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

透视一周20大牛熊股

肖钢:未来或有更多

业绩与股价“分道扬

30家新三板公司晒前

白酒股还受基金欢迎

近11年首次负增长 7