今日机构最看好的六大黑马(10.29)(3)

荣泰健康(603579):外销持续增长 短期业绩承压

类别:公司 机构:西南证券股份有限公司 研究员:龚梦泓 日期:2021-10-28

业绩总结:

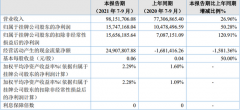

公司发布2021年三季报,2021年前三季度公司实现营收18.7亿元,同比增长32.7%;归母净利润1.9亿元,同比增长18.1%;扣非净利润1.5亿元,同比增长9.3%。非经常性损益主要是公司持有交易性金融资产等取得的投资收益2242.1 万元。单季度来看,Q3 公司实现营收6.2 亿元,同比增长17.1%;归母净利润0.5 亿元,同比减少20.4%。

营收重回增长轨道

报告期内,公司营收同比增长32.7%,相较于19 年同期仍然实现了增长,公司经营重回疫前水平。内销方面,随着疫情逐步得到控制,客流恢复,线下经营快速复苏;考虑到去年较高的增速,预期线上增长有所放缓。外销方面,公司多元拓展海外客户,外销订单充足。考虑到海外需求旺盛,预期公司海外收入持续增长。

多因素影响业绩承压

报告期内,公司综合毛利率为27.1%,同比减少5.3pp。我们认为毛利率波动主要是受到原材料价格上涨以及运费上涨的不利影响。

盈利预测与投资建议

公司作为按摩行业优质企业,中高端市场优势明显,长期来看有望充分受益于国内按摩椅渗透率的提升。随着公司调价见效,原材料以及运费压力逐步缓解,预期公司盈利能力有所恢复。预计2021-2023年EPS分别为1.83/2.38/2.90 元,维持“买入”评级。

风险提示:

原材料价格或大幅波动、人民币汇率波动风险。

罗莱生活(002293):高基数下营收增速放缓 高分红比例彰显信心

类别:公司 机构:首创证券股份有限公司 研究员:陈梦 日期:2021-10-28

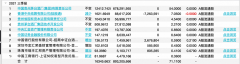

事件:公司发布2021 年三季报,2021 年前三季度实现营业收入39.99亿元,同比+22.77%;实现归母净利润4.91 亿元,同比+35.54%。公司拟面向全体股东每10 股派发现金红利6 元(含税)。

点评:

营收增速放缓,高分红比例彰显信心

分季度来看,公司Q1/Q2/Q3 分别实现营收13.19/12.07/14.72 亿元,同比+47.69%/+19.18%/+8.97%,实现归母净利润1.83/1/2.09 亿元,同比+156.15%/+3.9%/+6.96%。21Q3 营收增速较上半年放缓主要由于去年同期公司加大线上直播力度、美国房地产需求旺盛带动家居业务增长使得基数较高。预计Q4 公司家纺业务边际改善。公司发布公告拟每10 股派发现金红利6 元,现金分红比例达101%,彰显业绩增长信心。

盈利能力稳健,周转情况改善

2021 年前三季度毛利率同比-1.01pct 至43.2%,净利率同比+1.03pct 至12.33%。其中,21Q3 毛利率同比-1.93%pct至53.59%,预计主要由于会计准则变化运费计入营业成本。

产品力不断升级,更新品牌全新风格审美DNA

2021 年以来公司继续加强产品研发设计,坚守并创新中国传统国粹,打造故宫联名高定系列;与国际知名奢侈品牌设计师联手,打造璀璨奢华系列;成为中国航天事业合作伙伴,推出航天品质新品,以品质及设计升级推动高端产品布局。

投资建议:

公司是国内家纺龙头,罗莱品牌连续16 年床上用品综合占有率第一。公司主品牌定位中高端,多品牌矩阵覆盖差异化消费需求,持续加强研发设计能力打造优质产品力,营销加码提升品牌影响力和美誉度。我们维持公司盈利预测,预计21/22/23 年归母净利润为7.1/8.2/9.4亿元,对应当前市值PE 分别为14/12/10 倍,维持“买入”评级。

风险提示:

海内外疫情影响线下零售、行业竞争加剧。

让更多人知道事件的真相,把本文分享给好友:更多"今日机构最看好的六大黑马(10.29)(3)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

透视一周20大牛熊股

肖钢:未来或有更多

业绩与股价“分道扬

30家新三板公司晒前

白酒股还受基金欢迎

近11年首次负增长 7