今日最具爆发力的六大牛股(3.12)(2)

长城汽车(601633):疫情短期影响销量 静待触底反弹

类别:公司机构:西南证券股份有限公司研究员:宋伟健日期:2020-03-11

事件:公司2月份销量数据,2月销量为10023辆,同比下滑85%,1-2月份累计销量为90284辆,同比下滑50%。

疫情短期冲击市场,复工稳步推进。受疫情影响,2月份行业销量大幅下滑,根据乘联会数据,2月份广义乘用车批发销量为26万辆,同比下滑79%,公司亦受到较大影响,销量出现同比大幅度下滑。当前公司有序推动生产和销售复工复产工作。2月18日,保定、徐水、天津整车生产基地已开始复产,重庆整车基地于2月22日小批量复产,并逐步恢复正常水平;长城汽车日照、泰州、平湖等在建项目也顺利复工;长城汽车旗下蜂巢易创、诺博汽车、曼德电子电器、精工汽车等零部件公司已逐步恢复正常运行。

终端销量开始回暖,海外市场表现依旧靓丽。进入3月以来,长城汽车销量呈现强势回暖局面。其中,长城皮卡日均销量达500辆,单日最高突破620辆。

从3月第一周的终端表现来看,长城皮卡在浙江、云南、重庆等省份销量同比增长高达50%以上。与此同时,公司在海外市场的表现依旧靓丽,2月份出口3003辆,同比增长2%,1-2月份累计销量7445辆,同比增长11%。

车型周期推进,经营改善持续性强。重申长城汽车未来三年销量持续优于行业的判断。主要基于以下原因:1、大单品向多品系转变并迎来新品周期,产品竞争力进一步提升,目前形成M、H、F和WEY四大传统车品系,同时高端皮卡长城炮将巩固公司在皮卡市场的龙头地位;2、技术储备支撑差异化布局并强化产品竞争力,全新平台或将于2020年上市,为消费者提供更加丰富的动力选择,同时将在轻量化方面弥补短板;3、营销持续改善:从2018年开始逐步引入营销人才,弥补公司在营销端的短板;4、降本初现成效,采购体系“引进来”和“走出去”并重,有望促进成本进一步下探,同时公司旗下零部件业务有望成为全新的利润增长点。

盈利预测与投资建议。预计公司2019-2021年EPS分别为0.49/0.72/0.90元,维持“买入”评级。

风险提示:宏观经济下行;汽车行业产销不及预期;新车上市进度慢等风险。

宏大爆破(002683):定增助力矿服板块 军工平台是核心看点

类别:公司机构:东吴证券股份有限公司研究员:柴沁虎/陈元君日期:2020-03-11

事件

3月4日公司公告定增预案获控股股东广业集团批复,预案拟发行股票数量不超过212,132,685股,募集资金不超过176,753.29万元,募集资金用于矿山工程机械设备购置并补充流动资金。

投资要点

定增助力矿服板块长期发展:矿山工程服务是宏大爆破三大板块中规模最大的业务,收入约占70%,2019H1板块收入18.15亿元,同比增长38.70%。近年来公司跟随客户布局一带一路,新增项目增长显著,定增募集资金将用于采购矿山工程机械设备,助力公司抢抓一带一路发展契机。

机制创新叠加下游战略合作客户形势向好确保矿服板块的持续性:2019年公司在矿服板块建立了多元化混合的股权结构,有完善的激励与约束机制;2019年上半年公司组建广东宏大民爆集团有限公司,在民爆板块内部实行了机制创新,内部不同板块之间资源充分共享,管理成本有所降低。下游的战略合作客户,比如紫金矿业在一带一路的项目进入密集投资期。民爆矿服板块的成长较为确定。

军工业务是公司核心看点,“1+N”的战略进入收获期。明华机械是公司的军工业务平台,研制的HD-1和JK项目先后获得有关部门出口批复。高超音速武器系统是目前美、俄等大国的研发焦点,公司的武器系统飞行速度目前约5马赫左右。

盈利预测与投资评级:我们预计公司2019-2021年的营业收入分别为55.46亿元、71.98亿元、95.32亿元,归母净利润分别为3.13亿元、4.45亿元、6.36亿元,EPS分别为0.44元,0.63元,0.90元,当前股价对应PE分别为65X、46X和32X。维持“买入”评级。

风险提示:HD-1、JK武器进展低于预期,全球经济持续低迷导致矿服业务表现低迷。

更多"今日最具爆发力的六大牛股(3.12)(2)"...的相关新闻

每日财股

- 每日财股:东珠生态(603359)

投资亮点 1.生态湿地龙头,订单大幅增长。公司主营生态湿地和市政绿化业务,是国...[详细]

更多>>焦点热图

兴业银行广州分行被

广发银行广州分行被

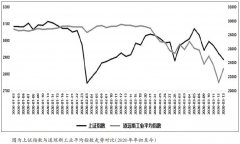

A股独立性行情延续

A股美股新旧龙头易

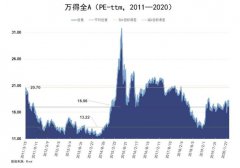

六张图看清A股估值

A股魅力暴增!一批