今日最具爆发力的六大牛股(3.12)(3)

万里扬(002434):2月CVT变速器表现依然可圈可点

类别:公司机构:东吴证券股份有限公司研究员:黄细里日期:2020-03-11

投资要点

公告要点:万里扬2020年2月变速器总销量41105台,同比下降39.79%。

商用车变速器销量18648台,同比下降59%,其中G系列高端变速器销量6568台,同比下降29.2%。乘用车变速器销量22457台,同比下降0.98%,其中CVT变速器销量13026台,同比增长213%。新能源汽车驱动总成销量为0。

2月CVT变速器表现依然可圈可点。疫情影响下企业复工推迟,且终端汽车需求受压制,2月实际复产效果有限,导致万里扬2月份变速器总体销量同比下降39.79%,但好于2月下游狭义乘用车同比下滑80.6%。

具体结构上看,CVT表现最为靓丽,同比增长213%,环比1月下降58%,显著好于行业,也显著好于公司其他产品线。

公司是自主变速器优秀企业。内生+外延双管齐下,从商用车变速器—乘用车手动变速器—乘用车CVT自动变速器,万里扬不断拓展变速器产品线。早期专注于商用车(轻卡、中卡、重卡)的变速器研发,2015年6月收购吉利汽车的乘用车手动变速器资产,于2016年5月,以26亿元的交易价格收购奇瑞变速器100%股权,获得奇瑞CVT自动变速器技术。商用车变速器是公司传统拳头产品,营收规模从一直稳定在11亿元以上,而轿车手动变速器目前已经稳定在8-10亿元,乘用车CVT自动变速器业务成为公司2017年以来核心增长点。

CVT格局生变,万里扬综合实力逐步增强。“加特可+邦奇+万里扬+江麓容大”是国内主要独立第三方CVT供应商。加特可目前只配套于日系品牌。邦奇是目前自主品牌CVT变速箱主要配套商。万里扬和江麓容大是国内自主CVT供应商之一,主要配套力帆/众泰等。未来国内自主品牌CVT变速器格局核心看万里扬与邦奇之间的竞争。受股东方影响及自身研发和服务能力响应国内客户较慢,邦奇下游配套综合能力有所拖累,而相比之下,万里扬综合实力逐步增强。

2020-2021年公司业绩有望迎来反转。1)CVT配套吉利渐入收获期,将成为业绩最大的弹性点。根据公告目前已经配套吉利五款车型:远景X3+远景S1+远景SUV+帝豪GL+帝豪GS,2020-2021年将是核心上量阶段。2)随着自主品牌渗透率提升,乘用车手动变速器稳步发展。3)受益国六升级,商用车G系列有望迎来量价齐升。4)前期亏损的内饰业务已经完成剥离。2019-2021年公司归母净利润预测为4.32/6.45/9.06亿元,同比增长22.8%/49.2%/40.6%,对应EPS为0.32/0.48/0.68元,对应PE为27.74/18.59 /13.22倍。维持“买入”评级。

风险提示:乘用车需求复苏低于预期;CVT格局出现新进入者。

中航沈飞(600760):重型歼击机列装迫切 舰载机接力起飞

类别:公司机构:安信证券股份有限公司研究员:冯福章日期:2020-03-11

A股战斗机整机唯一标的,主营歼击机,稀缺性明显。

中航沈飞被誉为“中国歼击机摇篮”,是中国创建最早、规模最大的现代化歼击机设计制造基地,于2017年底完成重大资产重组实现整体上市,成为A股歼击机唯一上市平台。目前,公司业绩贡献主要来自其歼击机产品,包括歼-11、歼-15(唯一航母舰载机)及歼-16(空军主战装备)等系列产品。2018年度中航工业集团公司经营业绩考核中沈飞获评A级,位列主机单位第1名。

空军装备跨代发展,优化结构需求十分迫切,周边四代机云集,力量平衡迫使我们加快升级换代。

美国印太战略,遏制中国意图非常明显,根据参考消息报道,预计到2025年,整个印太地区美军与盟友的F-35部署数量将超过220架,力量平衡迫使我们加快升级换代。目前,我国空军从结构和数量上与实现现代化战略空军的目标仍存在较大差距,跨代发展,优化结构的需求迫切。根据《World Air Forces 2019》数据:从总量看,中国战斗机数量1800架,仅为美国的57%,歼击机数量仅为美国的58.3%;从代际结构看,中国三代半及四代战机占总量比例极低,现役二代战机占比约42%、三代及三代半战机占比57%,四代机仅为1%,而同期美国早已经淘汰二代战机并且完全过渡到三代及以上战机,其中三代战机仅占总量的89%、四代机占总量的11%。

沈飞现役及在研机型是我国空军(含海军航空兵)重要支柱。

1)歼-15是我国目前唯一舰载机,未来两到三年是装备高峰。首艘国产航母已正式入列,能够搭载36架歼-15战斗机,是“辽宁舰”的1.5倍。未来两到三年,考虑到首艘国产航母舰载机的新装需求,叠加现服两艘航母的训练更新,歼-15的需求同比预计将有大幅提升,将为沈飞贡献较好业绩增量。

2)歼-16是空军新一代主战机型,是我空军跨代发展,优化结构的主力机型,需求空间大,未来一段时间仍将是装备重点。歼16最大特点是具备远距离超视距攻击能力和强大的对地、对海打击能力,是空军和海军未来的对地对海打击主力。根据新浪军事报道,自2017年东部战区空军某旅换装歼-16,成为第一支歼-16航空旅以来,我国空军陆续装备歼-16战机,歼-16成建制装备。我们保守估计,按照13个集团军1个歼-16航空旅,每个旅约32架歼-16飞机计算,总需求可达416架。

3)在研四代机“鹘鹰”FC-31及无人机业务为沈飞积累卡位优势。

“鹘鹰”FC-31是沈飞独立自主研制的新一代中型隐形战机,或可接替J-15成为下一代航母舰载机。无人化作战装备发展进入新阶段,有人无人协同构成新体系,无人化是大趋势,沈飞无人机有望在未来为沈飞提供优先卡位。

型号补价将给公司业绩带来正向贡献,均衡生产、股权激励均对公司提升效率有较大促进。军品针对尚未审价确定的产品或采购部件,一般先按照合同暂定价格入账,在军方批价后对差额进行调整。伴随型号审价的完成,差额补价将会给公司业绩带来正向贡献,若差额补价计入到新的合同,预计会直接提高毛利率水平。沈飞均衡生产推进顺利,2019年完成了均衡生产高级目标,提前小一个月完成了全年批量生产机型的试飞任务。生产效率提升明显,不断满足军方客户的增量需求。另外,公司较早实现股权激励,有助于提升运行效率和产能挖潜。2018年11月,中航沈飞发布股权激励计划第一期已完成授予。

投资建议:沈飞在产主力机型歼-11/15/16技术已趋成熟,预计能够形成稳中有增的产出。歼-15是我国目前唯一舰载机,首艘国产航母已正式入列,今年起未来三年舰载机需求将为沈飞贡献业绩增量;歼-16是空军新一代主战机型,是我空军跨代发展,优化结构的主力机型,需求空间大,未来一段时间将是装备重点,稳中有升。预计公司2019~2021年净利润分别为8.86、11.40、13.21亿元,对应当前估值45、35、30倍,处于历史下限,综合看中航沈飞订单需求确定性较大,型号补差将给公司业绩带来正向贡献,均衡生产、股权激励均对供公司提升效率有促进等,以及考虑其A股唯一战斗机整机的稀缺性,维持“买入-A”投资评级。

风险因素:装备短板补齐不会一蹴而就、业绩释放不及预期、均衡生产受挫、新机型进展不及预期、市场波动风险。

更多"今日最具爆发力的六大牛股(3.12)(3)"...的相关新闻

每日财股

- 每日财股:东珠生态(603359)

投资亮点 1.生态湿地龙头,订单大幅增长。公司主营生态湿地和市政绿化业务,是国...[详细]

更多>>焦点热图

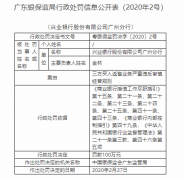

兴业银行广州分行被

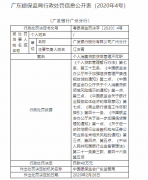

广发银行广州分行被

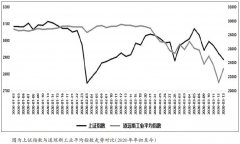

A股独立性行情延续

A股美股新旧龙头易

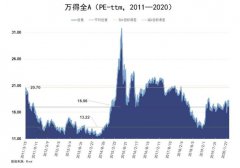

六张图看清A股估值

A股魅力暴增!一批