今日最具爆发力的六大黑马股(7.18)(3)

长园集团

长园集团:收购中锂,强强联合促使公司业绩腾飞

类别:公司研究 机构:西南证券股份有限公司 研究员:李佳颖 日期:2017-07-17

事件:公司发布公告,与湖南中锂新材料有限公司股东签订投资框架协议,拟收购中锂新材的80%股权,作价19.2亿元。长园集团此前持有公司10%的股权,若此次收购顺利完成,将总计持有中锂新材90%股权。

收购湿法隔膜龙头,锂电材料领域再下一城。中锂新材是我国锂电池隔膜领域的湿法隔膜龙头,引进日本东芝全套湿法锂电池隔膜生产线,自动化程度高,和CATL、BYD、沃特玛有了一定的合作关系。随着工信部进一步提升动力电池准入门槛,目前国内高端隔膜领域供需不平衡,高质量湿法隔膜产品供不应求,各大龙头均有强烈扩产欲望,意图抢占先机。本次收购将使得中锂新材有充足资金积极扩产,也将为长园集团提供明显业绩帮助,使得长园集团在锂电材料领域布局更为完善,强强联合优势凸显。

新能源汽车领域业务将占主角。全球新能源汽车发展是大势所趋,长园集团早已确定了在新能源汽车动力电池产业链发展的战略,14年投资国内隔膜龙头星源材质,随后收购全球电解液添加剂第一企业江苏华盛,此外投资于沃特玛,且16年8月便计划收购中锂新材剩余股份,因故延迟至今。公司已能在新材料领域切入特斯拉、CATL等新能源汽车顶级产业链,未来将持续获益。

智能制造及电网设备稳步发展。2015年以来,公司陆续收购珠海运泰利、和鹰科技,布局检测自动化生产线和服装自动化领域,智能工厂设备在营收中的比重加大;电网投资额的增长和对配电网建设的大力推进直接拉动了输配电设备市场的发展,随着国网招标政策的调整,输配电设备制造业的竞争和盈利状况也有所改善,公司智能电网业务在电力投资增速回暖过程中收益显著,2016年实现营业收入25.9亿元,同比增长17.5%。

盈利预测与投资建议。因收购具体细节有待商榷,在不考虑收购带来的业绩变动及股本变化的背景下,预计2017-2019年EPS分别为0.59元、0.78元、0.96元,我们维持原有判断,维持“买入”评级。

风险提示:公司业务整合或不及预期;新能源汽车发展速度或不及预期风险。

天马科技

天马科技中报点评:销量强劲增长推动业绩快速上升

类别:公司研究 机构:太平洋证券股份有限公司 研究员:程晓东 日期:2017-07-17

事件:公司发布2017年半年报。报告期内,公司实现营业收入4.41亿元,同比增长27.03%;实现归母净利润4647.6万元,同比增长30.91%。实现扣非后归母净利润3809.05亿元,同比增长29.18%。基本每股收益是0.16元。

点评:

1、饲料销量强劲增长推动业绩同比增长近3成。上半年,公司特种水产饲料销量为4.23万吨,同比上升了37.56%。细分来看,海水鱼料和淡水鱼料销量分别为1.6万吨和0.56万吨,同比增速分别是103.01%和42.68%,是总销量增长的主要贡献因子;虾料和种苗料增长也较快,同比增速分别为59.12%和55.71%,但由于基数较小,对总销量增长的贡献弱于海水鱼料和淡水鱼料。鳗鲡和鳖料销量为1.57万吨,同比基本持平。销售均价方面,预计稳中略跌,但幅度较小。

2、项目建设推进顺利,产能有望迅速翻番。上半年,公司首发募资项目“特种水产配合饲料生产项目”已完成10条生产线的工程建设、前期调试工作,其中3条生产线已通过试生产验收并达到量产状态,其余生产线预计将在17年3季度完成试生产验收。届时,公司产能有望从16年末的12万吨提升至24万吨,产能实现翻番。

3、收购资产落地,为进一步产能扩张打下良好基础。报告期内,公司斥资5300万元收购了中海渔生物科技有限公司旗下的国有土地使用权及该等国有土地使用权上的房产。收购完成后,公司拟利用收购取得的土地和厂房,新建多条特种水产配合饲料生产线,以实现进一步的产能扩张。

5、维持“增持”评级。特种水产饲料行业处于快速成长阶段,行业景气持续上升,这有利于公司产能的释放和业绩的持续上升。预计17-19年公司营收为11.16/15.95/19.64亿元,净利润为1.28/1.93/2.41亿元,EPS为0.43/0.65/0.81元,对应PE为38/25/20倍,维持“增持”评级。

5、风险因素。饲料销量增长不达预期。

更多"今日最具爆发力的六大黑马股(7.18)(3)"...的相关新闻

每日财股

- 每日财股:透景生命(300642)

投资亮点 1 公司定位于中高端诊断试剂的研发生产,目前主要布局免疫诊断和分子诊断...[详细]

更多>>焦点热图

欢瑞世纪突爆“连环

鱼跃医疗董事长涉嫌

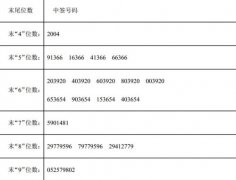

英搏尔中签结果查询

汽车零部件公司半年

阿里与京东“互怼”

贝因美“闪崩” 去