今日最具爆发力的六大牛股(6.13)(2)

烽火通信(600498)简评:定增过会 建议布局

事件

6 月7 日,公司发布公告,非公开发行股票申请获得审核通过。

简评

定增强化主业,大股东拟10%-20%参与认购,打开成长新空间。

根据公司《2016 年度非公开发行股票预案(摘要)》,公司本次拟非公开发行股票数量约为8117 万股,发行底价为22.20 元/股,其中大股东烽火科技拟认购10%-20%。本次非公开发行预计募集资金18.02 亿元,将投向"融合型高速网络系统设备产业化项目、特种光纤、海洋通信系统及云计算和大数据项目",这将进一步增强公司的主业竞争力,为未来成长奠定坚实基础。

传输侧资本开支今年维持平稳,5G 相关的传输投资启动在即。

三大运营商2017 年传输侧资本开支维持平稳,占比公司营收62%的"通信系统设备"业务也有望平稳增长,加之光纤光缆行业高景气,2017 年"量价齐升",将促进公司该业务板块实现30%以上的增长。此外,考虑到5G 临近,相关的传输网要先于5G 基站进行投资建设,而根据工信部发布的《信息基础设施重大工程建设三年行动方案》,2017-2018 年城域网投资持续增长,骨干网有望在2018 年启动400G 建设,带动传输设备行业增长。

公司作为光传输设备及光纤光缆主力供应商,国内及海外份额具有提升空间,有望分享行业增长红利。此外,公司发出商品存货占比近75%,收入确认空间大,对业绩改善具有重要意义。

网络安全形势严峻,市场空间大,烽火星空有望维持高增长。

烽火星空作为国内拥有完全网络监控资质的三家企业之一,坐拥网络监控安全市场70%以上的份额,随着国家对公共安全及网络安全重视程度的不断提升,未来具有极大的成长潜力。

盈利预测与评级

公司作为光通信行业领先企业,国内及海外市场份额有提升空间,ICT 转型潜力较大。预计公司2017-2018 年归母净利润分别为10.57 亿元、12.74 亿元,不考虑定增,EPS 分别为1.01 元、1.22 元,对应PE 分别为23 倍、19 倍,维持"增持"评级。

风险提示

光通信市场需求不及预期;价格快速下滑;新布局不达预期。(中信建投证券 武超则)

智光电气(002169)调研简报:用电服务先锋 电改样板担当

智le光S电um气m产a品ry不] 服务兼备,产品包括电气控制设备不电力电缆产品,服务包括节能服务不用电服务,业务涉及的应用领域包括电力、工业节能、区域综合能源等多个领域。公司综合能源产业园已于去年底竣工并投入使用,产业园将作为综合能源领域多层面交互的平台,打造电力建设设计,运维,节能,售电的闭环式的服务模式。公司是目前业内少有的用电服务实现实质性营收的公司,有望成为未来电力改革的样板,建议投资者给予重点关注。

投资要点:

业内少有的用电服务实现实质性营收的公司,2016年公司售电业务取得"从0 到1"的突破。公司去年业绩不达预期,主要原因在于用电服务的某些项目工程受建设进度影响,未能按规划确认收入,未确认部分将在今年确认收入。公司2014年底便开始布局用电服务业务,具备极大的先发优势。目前公司有8 家地市级用电服务公司,监控中心4 个,"智能用电服务平台"运行效果良好。公司用电服务线下网络拓展迅速,主要分布于广东、广西、云南等省。公司以售电服务为切入点,拓展区域用户资源,带动整个用电服务的发展。2016年公司售电近3亿度,预计2017年售电量增速超过300%,从而带动用电服务业务实现高速增长。

通过节能服务实现减排增效,打造工业节能-电厂节能-区域综合能源利用'的综合节能服务。公司的节能服务主要围绕三大核心优势业务展开,包括发电厂节能增效、工业电气节能增效和工业余热余压发电利用。公司节能服务主要包含两类,一类是能量回收利用,减排增效;一类是优化改造,提高使用效率。公司节能服务业内领先,多个工业节能及电厂节能项目已纷纷落地,运营良好。节能业务在公司所有业务中毛利率及净利率水平最高,未来发展空间广阔。

电气控制设备业务平稳增长,今年主要增量空间在于港口岸电等细分市场。

电气控制设备为公司传统业务,大多数产品属同源技术拓展,其中高压变频产品比重最大。该项业务今年的主要增量空间在于港口岸电业务。公司青岛港口岸电项目已成功投运,该项目是国内第一个提供全套完整技术的高压岸电项目。另外,随着工控自动化行业的逐步复苏,产业升级及进口替代将带来电气控制设备的新增需求,存量设备的优化替代也将提供新的增量空间。

电缆业务今年有望实现较高速度的增长,提供稳定业绩保障。公司于2015年10月完成对岭南电缆的并购,由于工厂搬迁,产线调整等原因,2016年电缆业务产能利用率不足40%,今年有望达到甚至超过50%。岭南电缆注重特种电缆的研发投入,保障产品毛利率水平。电缆业务为公司提供较为稳定的业绩,市场空间较大。

盈利预测:预测2017-2019年公司的EPS 为0.19/0.24/0.30,对应PE 为39/31/25 倍,考虑到公司服务类业务拓展顺利,未来市场空间广阔,且用电服务业务具备先发优势,给予公司2017年50 倍PE,对应目标价9.5元。

风险提示:电改进程不达预期,工程收入确认不达预期的风险(中投证券 张镭 宋丽凌)

三花智控(002050)点评:以特斯拉之名

投资思考: 以特斯拉之名。公司拟收购三花新能源汽零优质资产(特斯拉Model 3优选供货商)三花智控将致力于打造汽车热管理领域的龙头企业。公司未来将呈现家电关键零部件和汽零配件双主业的态势,将有望充分受益于新能车市场的高速成长。预计2020年汽零业务将贡献三花整体盈利的1/3。鉴于新能车(尤其特斯拉概念)的相对高弹性和家电业务的稳定性,公司的估值区间上移,将以25xPE为中枢来界定价值与主题投资的分野,给予"强烈推荐-A"评级。(本文盈利预测暂不考虑并购带来的业绩增厚)

强势进军新能车产业链,打造热管理领域龙头。上市公司拟向三花绿能发行约2.23 亿股购买三花汽零100%股权,交易对价21.5 亿元,对应约12.7xPE;同时拟向不超过 10 名特定投资者非公开发行股份募集配套资金13.2 亿元,主要用于新能源汽车及传统汽车空调零部件相关项目建设及技术改造。三花汽零专注于汽车空调和热管理系统控制部件,是法雷奥和马勒等制造商的认证供应商及长期合作伙伴;公司在墨西哥及印度建设了海外生产基地,面向欧洲和北美地区的墨西哥产线即将规模投产。三花汽零公司在新能源车热管理领域研发优势明显布局领先,目前已进入特斯拉等高端客户供应商体系,将有望持续分享新能源车市场高速成长的红利。未来伴随特斯拉Model3的持续放量(预计2020年达到80-100万台销量,三花汽零单台价值量约2000元),中国新能车市场的增长以及传统汽车配件业务的稳健发展,预计2020年汽零业务的将贡献三花智控整体盈利的1/3。

家电零配件业务稳健前行。1,制冷零配件(按2016年报,占比公司收入60%)受益于下游高景气。公司制冷业务市占率高,具备技术研发和生产制造等方面的核心优势,收入业绩弹性将得益于空调行业的高景气。2,亚威科(收入占比15%)经营改善,将受益于洗碗机国内渗透率提升。亚威科在海外市场具有多年的品牌渠道影响力和技术创新优势;现有业务的整合与改善以及新品类的拓展是持续看点;三花收购以来,利润率正在逐年改善且仍有较大提升空间。3,微通道业务(收入占比15%)目前的主要市场是北美的大型空调高端机型。

风险提示:Model3 销量低于预期、A 股市场系统性风险(招商证券 纪敏 吴昊)

更多"今日最具爆发力的六大牛股(6.13)(2)"...的相关新闻

每日财股

- 每日财股:安洁科技(002635)

投资亮点 1.2015年3月份,公司顺利通过高新技术企业复审工作,并收到由江苏省科学技...[详细]

更多>>焦点热图

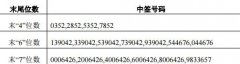

迪生力中签结果查询

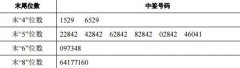

华体科技中签结果查

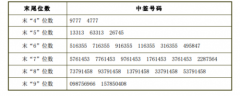

美格智能中签号结果

立信会计所被暂停承

华安证券"偏科"

证金公司意外举牌雅