今日最具爆发力的六大牛股(5.24)

江淮汽车(600418)公告点评:大众合资获批 跨越式发展之路开启

事件:江淮大众纯电动乘用车合资项目获批

5 月22 日晚公司公告称,公司收到国家发改委关于核准建设江淮汽车与大众汽车合资生产纯电动乘用车项目的批复。该项目将利用江淮汽车现有建设用地,新建冲压车间、焊装车间、涂装车间、总装车间、电池包车间、研发中心、公用动力及办公等设施,全部建成后将形成新的年产10 万辆纯电动乘用车的产能。双方股权比例为50:50,合资期限为25 年。我们认为发改委的核准批复将加速江淮大众签订正式的合资协议,公司将进入全新发展阶段。

整体合作内容符合预期,江淮开启跨越式发展之路合作共赢,江淮汽车有望实现跨越式发展。根据公告,双方合资项目总投资金额为50.61 亿元,江淮和大众各出资10 亿元作为项目资本金,差额自筹。合资公司将新建四大工艺,充分利用双方资源,设立全新自有品牌和商标,拓展国内和国际市场。我们认为江淮与大众的整体合作内容基本符合预期,合资公司将成为大众汽车重要的电动汽车产品导入平台,初期车型或基于江淮现有技术平台,第一款电动SUV 有望于2018 年投放市场。江淮大众的落地将加速大众实现其“2025 战略”计划,同时也将全面提升江淮汽车的整体研发实力和品牌影响力,江淮汽车将开启跨越式发展之路。

纯电动乘用车销量增长可期,全年业绩将保持平稳增长

纯电动乘用车销量环比回升明显,全年业绩平稳增长可期。受补贴调整和目录重审等因素影响,2017 年以来新能源汽车行业景气度较低,公司Q1累计仅完成纯电动销量1627 辆。4 月初iEV 系列三款新车上市,补贴后售价为4.95-8.95 万元,性价比优势明显。根据公司最新产销公告,4 月份纯电动车型销量已回升至2000 台水平,环比增长约34%。我们认为随着地方补贴细则逐渐明朗,行业回归景气,公司纯电动汽车全年有望实现50%左右的销量同比增长;同时,随着后续瑞风S7 的上市拓展中型SUV 市场,商用车销量的继续复苏,公司2017 年整体业绩将保持稳步增长。

看好江淮大众长期合作前景,维持“买入”评级!

我们认为,发改委的核准批复将加速江淮大众正式合资协议的签订,公司已进入全新发展阶段。此外,公司与蔚来汽车合作的电动SUV 有望于2017年底落地生产,江淮汽车已开启了跨越式发展之路,未来发展空间广阔。我们预计公司2017-2019 年净利润分别为13.78/16.13/18.25 亿元,EPS分别为0.73/0.85/0.96 元,维持“买入”评级!

风险提示:汽车行业增长不及预期,纯电动车销量不及预期,大众合资事项进展不及预期。

广信材料(300537):电子专用油墨领先企业 外延收购加速公司发展

报告导读

电子产品专用油墨龙头,市场竞争力强;突破产能瓶颈,主业有望迎来快速成长;外延收购江苏宏泰,增厚业绩促发展。

投资要点

电子产品专用油墨龙头,市场竞争力强

公司是国内领先的电子产品专用油墨企业,主营PCB 专用油墨和特种功能性油墨,产品广泛应用于PCB 板、电子产品精密加工、LED 照明等领域。公司核心产品PCB 阻焊油墨的国内市场占有率13%左右,位居内资企业第一。当前国内PCB 阻焊油墨约70%市场份额被日本太阳等外资企业占据,公司产品市场竞争力强,未来进口替代空间大。

突破产能瓶颈,主业有望迎来快速成长

公司目前专用油墨总产能6500 吨/年,处于满产满销状态,受制于产能瓶颈,过去几年公司业绩较为平稳。此次IPO 募投8000 吨/年感光油墨产能,预计2017年底试生产及验收,届时公司产品工艺水平和质量稳定性将大幅提升,可满足大客户需求,公司主业有望迎来快速增长。新产能建成后,公司除在PCB 阻焊油墨市场做大做强外,还可向LED 照明油墨,玻璃油墨、水性油墨等领域发展,拓宽未来成长空间。

iPhone8 带来新机遇,精密加工油墨业务有望爆发

苹果新款手机iPhone8 有望于今年下半年上市,公司最新研发的金属材料精密加工保护油墨正用于富士康代工的iPhone8 手机进行测试,有望重回iPhone 供应体系,届时对公司精密加工保护油墨的需求量将大幅增加。根据苹果公司iPhone 手机往年销量,我们乐观估计iPhone8 手机销量为8000 万~1 亿部,公司精密加工油墨业务有望走出低谷,迎来业绩爆发。

外延收购江苏宏泰,增厚业绩促发展

公司拟收购江苏宏泰,进军紫外光固化涂料领域。此次收购作价6.6 亿元,其中60%以股份的形式支付,股价发行价44.73 元/股,同时拟募集配套资金不超过3.14 亿元。江苏宏泰2017-2019 年净利润承诺分别不低于4800 万、5500 万、6200 万元,将显著增厚公司业绩。两家公司同属辐射固化领域,收购完成后,公司将步入双主业协同发展快车道,有望成为国内辐射固化龙头企业。

盈利预测及估值

随着IPO 募投产能的释放,公司专用油墨市场份额将逐步提升,同时新款产品有望用重回iPhone 供应体系,将大幅提升公司业绩;收购江苏宏泰后,有助于增厚公司业绩,促进协同发展。预计2017-2019 年公司营业收入分别为3.21 亿、4.09 亿、5.22 亿元,归母净利润分别为5916 万、7435 万、9324 万元,同比增长39.5%、25.7%、25.4%,对应EPS 为0.59 元、0.74 元、0.93 元,当前股价对应PE 为64 倍、51 倍、40 倍(若考虑收购并表,则对应2017~2019 年PE 为42 倍、35 倍、29 倍)。首次覆盖,给予“买入”评级。

更多"今日最具爆发力的六大牛股(5.24)"...的相关新闻

每日财股

- 每日财股:同 仁 堂(600085)

投资亮点 1.北京同仁堂集团于2013年8月成立北京同仁堂诚安药材有限公司,专注于打...[详细]

更多>>焦点热图

中联重科出让环境资

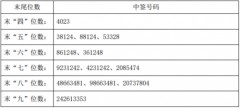

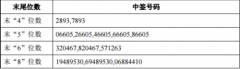

圣邦股份中签结果查

国泰航空大裁员600

元隆雅图中签号结果

江苏雷利中签号结果

乐视网"换血" 贾