今日最具爆发力的六大牛股(5.23)

岳阳林纸(600963)点评:定增完成 新时代开启

事件:

岳阳林纸本次非公开发行的A 股股票已于2017 年5 月17 日在中国证券登记结算有限责任公司上海分公司办理完毕登记托管手续,本次三年期定增发行数量3.55 亿股,发行价格6.46 元/股。

点评:

本次定增完全落地,标志着岳阳林纸的新时代已经开启,完成对于凯胜园林公司收购后,公司对外的PPP 项目将逐步落地,未来主营业务基本面将逐步清晰。随着订单陆续落地,在这个看重确定性业绩的稳健市场中,公司的价值将得以彰显。

本次股权登记于5 月17 日完成,是公司较强执行力的体现,增强了市场对于公司后续订单落地,业绩释放按预期达成的信心。

在这里再次重申我们天风轻工团队的观点:

我们坚定看好岳阳林纸,大型绿色基建工程正在神州大地如雨后春笙般兴起,拥有较强综合实力的央企将引领绿色基建浪潮前行。岳纸作为目前唯一一家以绿色生态产业为主业的央企,理应当仁不让,乘此时机发展壮大,以更强大的实力,更好的为国家建设资源节约型、环境友好型社会贡献力量,担负中央企业应有的历史使命。

近期资金利率上行,使得市场对于PPP 项目落地情况存有疑虑。依托母公司诚通集团的资金及资源优势,岳阳林纸PPP 项目SPV 的融资成本较同行更低,比较优势明显,项目落地确定性更强。

我们预计2017-2018 年公司的EPS 为0.25 元、0.37 元(考虑完成凯胜收购),当前股价对应PE 分别为34 倍、23 倍。我们认为,岳纸的造纸主业将持续改善,转型园林产业发展空间巨大,同时公司目前市值考虑定增增厚只有120 亿,维持“买入”评级。

风险提示:公司执行力情况不达预期。

新洋丰(000902)研究简报:行业见底 复合肥龙头显业绩拐点!

行业见底,复合肥行业有望触底回升。

三大原因导致复合肥行业近两年遭遇寒冬:首先国家对化肥的优惠政策在15/16 年逐步取消,电价、气价等能源成本,运输成本以及税收成本上涨导致行业盈利能力降低;其次,玉米临储退出导致种植效益大幅降低和种植面积调减,对复合肥终端销售构成压力;第三,尿素、钾肥等原材料价格大幅下降驱动复合肥价格持续下降,导致经销商拿货动力不足,盈利减弱,复合肥厂家补贴经销商成本增加,从而也影响了盈利能力。从当前来看:首先,政策因素已经出尽;其次,玉米价格触底回升,叠加地租减少,玉米种植效益有望触底回升;第三,尿素价格从16 年下半年就开始大幅反弹,钾肥价格也开始回升,一季度复合肥价格已经企稳回升。因此,我们判断,复合肥行业利空因素基本出尽,行业已经见底。

公司渠道细化,产品转型,有望迎来量利齐升!

复合肥行业产能严重过剩,16 年复合肥行业开工率在3-4 成。近几年行业亏损较为严重,叠加环保压力逐渐加强,行业产能去化有望加快。当前阶段,公司基本完成了全国的渠道布局,目前正在依托于九大基地进行渠道的渗透,以抢占地方中小企业产能退出的市场份额,16 年公司在扶余和九江的基地投产,叠加渠道细化,公司销量有望重回高增长!此外,公司在积极拓展水溶肥、有机肥、专用肥等新型肥料,市场前景广,盈利能力强,2016 年销量达到50 万吨,占公司复合肥销量比重达到17.85%,未来将进一步快速提升,并带动公司盈利能力持续提升!

布局产业链下游,谋求转型农化综合服务商!

公司参股江苏绿港、设立洛川果业、收购澳大利亚Kendorwal 农场,进入瓜果、蔬菜和牛肉等农业产业链下游,谋求转型农化综合服务商。布局下游,一方面能促进主业的销售增长,另一方面也将打造出新的业绩增长点,产业空间广阔。

行业进入整合时代,公司将加大整合力度

目前是产业整合加速期,从丰富产品线的角度,我们认为公司未来将通过横向并购扩大品类,此外,大股东旗下有磷矿资产,若未来整合进入上市公司,我们预计将有效降低公司生产成本,增强公司盈利能力和竞争力!

给予“买入”评级

复合肥行业见底,公司推进渠道细化、产品升级,业绩有望重回增长,另布局农业产业链下游,谋求转型农化综合服务商。预计2017/18/19 年,公司归母净利润为6.59/8.29/10.7 亿元,EPS 为0.5/0.63/0.81 元,增速为16.95%、25.79%、29.17%。给予18 年20 倍PE,目标价12.6 元,给予“买入”评级。

风险提示:1、政策变更;2、原材料价格大幅波动;3、粮食价格降低。

乐心医疗(300562):苹果收购BEDDIT 可穿戴设备行业景气度提升

投资事件:

苹果收购芬兰公司Beddit,该公司是一家睡眠追踪APP 和硬件设备厂商。设备可以监测睡眠时长、打鼾频率、体温、呼吸、心率等睡眠的指数。Beddit 整合了HealthKit,可以通过苹果的Health 应用和AppleWatch 全面跟踪用户身体健康状况。

报告摘要:

Apple Watch 应用生态丰富提高用户黏性,可穿戴设备景气度提升。

苹果公司收购芬兰睡眠追踪公司Beddit,通过外延方式丰富AppleWatch 应用生态。Beddit 已经整合Health Kit,用户可通过Apple Watch监测睡眠时长、打鼾频率、体温、呼吸、心率等睡眠的指数,全面跟踪身体健康状态。这将提升用户体验,提高使用黏性。根据市场研究公司Strategy Analytics 研究报告,2017Q1 全球智能可穿戴设备出货量达2200万台,同比增长20.88%,可穿戴设备行业仍保持稳定增长。

行业景气度提升+线下渠道建设发力+品牌影响力建设,公司智能手环业务有望加速发展。可穿戴设备行业景气度有所提升,公司作为行业龙头企业有望享受行业成长红利。并且目前公司智能手环业务销售以线上为主,线下渠道相对薄弱。现阶段公司在线下渠道体系建设、业务人员招聘和培训、业务管理体系建设等方面全面铺开,线下渠道建设加速推进。线下业务发展空间大,若顺利推进将显著增加业绩增长边际效应。除此之外,公司注重产品品牌和市场影响力打造,已落地“乐心手环冠名陈伟霆演唱会”。

健康管理平台生态部署完成,打开公司成长空间。产品端,硬件产品有智能手环、电子血压计等,软件产品包含乐心云平台、APP 客户端等。用户端,乐心手环季度出货量高达百万台规模,用户数量庞大;医疗机构端,公司已与深圳市罗湖医院集团、小榄卫生局、就医160等机构合作。经过系列布局,公司形成“硬件+算法+平台+APP+运营”

的跨界经营组合,成功部署健康管理平台生态。

投资建议:预计公司2017/2018/2019年EPS 0.56/0.70/0.91元,对应PE 62.01/49.72/38.17 倍,给予“买入”评级。

风险提示:自主品牌推广不及预期

上一篇:SDN进入收获期 相关受益一览

更多"今日最具爆发力的六大牛股(5.23)"...的相关新闻

每日财股

- 每日财股:同 仁 堂(600085)

投资亮点 1.北京同仁堂集团于2013年8月成立北京同仁堂诚安药材有限公司,专注于打...[详细]

更多>>焦点热图

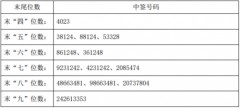

元隆雅图中签号结果

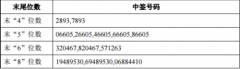

江苏雷利中签号结果

乐视网"换血" 贾

端午节股市放假几天

光明食品与上海水产

明牌珠宝收到约4600