今日最具爆发力的六大牛股(5.24)(3)

广生堂(300436):重磅品种替诺福韦获批 17年业绩值得期待

事件:

2017 年5 月23 日,公司发布公告:CFDA 更新了公司申报生产的富马酸替诺福韦二吡呋酯胶囊的药品批准文号,为“国药准字H20170005”,办理状态为“在审批”。(注:我们推测目前办理状态仍为“在审批”的原因为CFDA 与CDE 部门未及时同步所致,公司替诺福韦酯已获得批准文号,即该品种已获得CFDA 的生产批准)。

核心观点

国内重磅首仿,乙肝适应症替诺福韦获批。替诺福韦酯是公司的重磅品种,其在乙肝治疗方面效果突出,综合来看是目前临床上最好的选择。2014 年,全球替诺福韦酯及其复方制剂的市场规模已达106.80 亿美元。去年6 月,卫计委组织的价格谈判使替诺福韦的治疗月费用从1470 元/月下降到490 元/月;今年2 月,替诺福韦酯纳入国家医保乙类目录,这均使患者的支付压力大大降低。我们认为替诺福韦酯在未来有望快速放量,公司作为替诺福韦酯乙肝适应症的首仿企业,将极大受益。作为首仿企业,公司将通过补标等途径,快速进入各省市场,在下半年对公司业绩形成重要支撑。

行业地位进一步增强,其他品种有望再次受益。替诺福韦酯的获批,除了使公司增加了一个重磅的品种外,还使公司在乙肝治疗领域的行业地位进一步增强,成为国内唯一一家同时具备替诺福韦和恩替卡韦两大抗乙肝病毒一线用药的企业。这意味着公司在产品的销售方面有更多的话语权,有望使公司其他肝病品种进一步受益,销量进一步提高。

未来肝病龙头企业,坚定看好公司的长期价值。公司致力于肝病领域的进一步拓展,不断巩固自身的行业地位。目前,公司已经储备了2 个治疗乙肝的一类新药、1 个脂肪肝一类新药以及1 个抗肝癌一类新药,未来潜力巨大。我们认为,公司有望成为肝病领域的龙头企业,坚定看好公司的长期价值。

财务预测与投资建议

我们维持预测公司17-19 年的每股收益为0.68、1.08、1.60 元,维持给予公司2018 年51 倍估值,对应目标价为55.08 元,给予买入评级。

风险提示

如果替诺福韦在各省的补标进度不达预期,可能会影响公司下半年的业绩

博世科(300422):环保大时代下 小企业百亿市值突围之路

本报告导读:

环保大时代下马太效应显现,公司以差异化竞争深耕乡镇水务市场,兑现高增长,对接县域环保综合治理入口,超前布局泛生态修复技术,眺望高估值。

投资要点:

盈利预测与投资评级:鉴于行业加速放量环境下,公司战略清晰,订单维持高增速,上调2017-2018 年盈利预测,净利润1.50 亿元(+15%)/3.02亿元(+46%), EPS 为1.06 元(+15%)/2.12 元(+46%)。保守估计,取两种估值中较低值,上调目标价至63.6 元/股(+9.7%)。维持“增持”评级。

差异化竞争+前瞻性技术布局=大时代下小企业的百亿市值路径:公司最核心的三项优势①技术→订单→业绩高效转化,②上市后更加聚焦的技术布局,③出色的商务执行能力,并未被市场充分识别。未来公司有望通过差异化竞争切入乡镇水务市场,超前技术布局和高效的技术产业转化效率,借助业绩增长与再融资螺旋前进,完成百亿市值突围之路。

深耕乡镇水务市场:对接县域/乡镇环境综合治理需求:市场尚未将“乡镇水务”从“农村水务”的概念中抽离,未充分认识到县域/乡镇环保市场的潜在空间。“十三五”规划中建制镇水务投资规模近千亿,公司以自主研发ACM 设备作切入口,快速积累订单,短期增厚业绩,长期作为县域/乡镇环境综合治理市场入口,打开更广阔市场。

泛生态治理需求即将启动,公司技术布局基本完成:土壤修复板块是公司2012 年起坚定布局的板块,技术门槛较高、舆论敏感性较强、大型示范项目背书效果显著的行业特点,助力公司晋身生态修复第一梯队。目前公司积极补足技术版图,静待未来 “土水共治”趋势下,地下水污染治理、油田污染治理与流域治理市场爆发。

风险提示:油田/地下水治理政策落地时间不确定,乡镇水务竞争或加剧。

更多"今日最具爆发力的六大牛股(5.24)(3)"...的相关新闻

每日财股

- 每日财股:同 仁 堂(600085)

投资亮点 1.北京同仁堂集团于2013年8月成立北京同仁堂诚安药材有限公司,专注于打...[详细]

更多>>焦点热图

中联重科出让环境资

圣邦股份中签结果查

国泰航空大裁员600

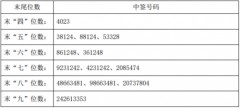

元隆雅图中签号结果

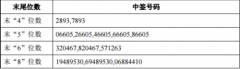

江苏雷利中签号结果

乐视网"换血" 贾