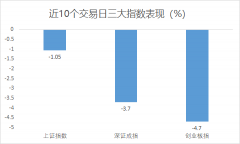

内地三头马车未能完胜预期 港股料受制此关

自9月5日起恒指见六连跌后,于9月14和15日转为二连升,港股有靠稳迹象,上週低位见于周一的17,842点,高位见于周五的18,372点,波幅530点,自7月以来单週最少波幅。若以9月8和15日分别收报18,202和18,182点比较,跌20点,更是近乎没有变化,当然与上週大市日均成交金额不足980亿港元有关,亦从周一至周四低位均在18,000点以下,却同见收高于18,000点,并于周五低位为18,030点,连低位也在18,000点之上,除了直接看到18,000点有支持,亦反映港股早前沽压已大致被消化。

工业和零售数据胜预期

港股既见靠稳迹象,后续应留意会否受利好消息带动,上周五内地公佈工业、零售和固投的8月份经济数据,市场称为“三头马车”。规模以上工业增加值按年增长4.5%,高于市场预期的4.0%,亦较7月的3.7%高出0.8个百分点。社会消费品零售总额为3.79万亿元 (人民币,同下),按年增长4.6%,高于预期的3.0%,较7月的2.5%大幅高出2.1%。而今年首八个月累计数据,工业和零售同见高于市场预期,分别按年增长3.9% (预期3.8%) 和7.0% (预期6.8%)。期内社会消费品零售总额为30.23万亿元,平均每月不足3.78万亿元。

房地产开发投资续走弱

从8月为3.79万亿元,略高于平均值,从7月数据低于均值,至8月略高,反映内地零售行情在回暖,相信有助挽回一点市场对内地经济前景信心。惟见固定资产投资不如预期,8月为32.7万亿元,按年增长3.2%,低于预期的3.3%,亦较7月的3.4%低0.1个百分点。

自3月为5.1%放缓以来,是连续六个月在放缓,8月增速是自2021年2月以来最低,是两年半低水平。若将固投分细领域来看,基础设施投资和制造业投资分别增长6.4%和5.9%,高于整体的3.2%;但房地产开发投资却减少8.8%,显著拖慢固投整体增速。

内房政策发挥效用需时

市场部分看法是内地放宽购房措施亦未能令地产市道复兴,笔者认为内房多项利好政策于8月尾声 (8月25日) 公佈,显然在9月或之后的房产数据才能看到这等政策的成效。另可留意就算内房销情“被激活”,普遍发展商已背负大量债项,所以不敢大举扩张业务,以免令财政状况恶化。

在满足国家“保交楼”要求后,便尽量保留资金应付未来还债需要。这意味著内地的房地产开发投资在今年馀下日子或许仍有收缩压力;但预期9月的商品房的销售面积和销售额会均可望录得增长。

由于内地经济数据继续改善需时,因此短期对港股表现难带来显著振,留意9月5日以来 (六连跌开端) 恒指均收低于18,500点,认为若本週没有新的推动内地经济国策出台,恒指继续受制此水平。现时美元兑人民币在岸价大概在7.2750水平,较9月8日收报7.3430,在岸价过去一週回升近1.00%,是7月中以来最大单週升幅;不过若非在岸价进一步升值至7.2000或以下,依然视为人民币仍处弱势。市场关注9月馀下日子内地会否宣佈减息,此举虽有助推动消费;但也令人民币有贬值压力。暂看港股后时阴晴难定,预期本週继续在18,000至18,500点之间摆动。

作者:聂振邦 (聂Sir)

下一篇:港股失去信仰了么?

更多"内地三头马车未能完胜预期 港股料受制此关"...的相关新闻

| >> 港股失去信仰了么? | >> 内地三头马车未能完胜预期 港股料受 |

| >> 港股科技类ETF浅析!高频T也受限制 | >> 寻寻觅觅下的人口老化概念港股 |

| >> 内地迎经济回暖憧憬 港股望企此位再 | >> 投资港股勿失方寸 稳中求胜选这只消 |

| >> 恒指续寻底风险仍大勿心急博捞底 | >> 恒指稳守19,500点续受考验 阿里巴巴 |

| >> 恒指企稳两万点动力 | >> 内地促进消费措施出台 大市仍有憧憬 |

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

以史为鉴 “超级黄

乘AI东风!先进封装

奇!上市首日 惊现

如何寻找A股中报“

监管加速推进保险资

印花税调降的中线利