信用债发行利率破9% 资金面难言乐观

今年以来信用债发行成本节节攀升,近日更是有3年期信用债发行利率突破了9%。机构认为,在金融去杠杆背景下,企业无论是发债还是贷款,都将面临更高的融资成本,去杠杆也正在从金融部门传导至实体企业。

3年期信用债发行利率突破9%

近日,“17金一03”3年期公司债发行利率高达9.3%,成为继1月“汇通9次”、2月“16太保1B”之后,今年第三只发行利率超过9%的信用债。其也是自去年7月以来,发行的3年期信用债品种中,利率最高的一只。

信用债发行成本是否已经普遍达到了如此高的水平?业内人士对第一财经记者分析称,债券市场利率上行是事实,但是这么高的发行利率还是与发行人自身资质有关。

记者发现,这只债券的发行人是北京金一文化发展股份有限公司,其主体评级仅为AA,而回顾金一文化的发债历史,此前发行的“17金一01”票面利率就已经高达8.5%,甚至在2015年债券牛市时发行利率也高达8.8%。从企业自身盈利能力来看,金一文化经营现金流已经连续三个季度为负,流动资产周转率也创下上市以来新低。

Wind数据显示,5月债券市场发行利率整体呈现上行态势,公司债、企业债、中票、短融平均发行利率分别为5.26%、6.58%、5.71%,4.90%。整体来看,短融、中票的总发行占比也有所上升。

中信证券固收研究员吕品在接受第一财经记者采访时表示,目前发债成本在整体攀升。第一,二级市场利率上行,企业发债成本必然上行;第二,新债的投资需求也在降低,监管驱动银行资金从表外回流表内,会抽离信用债的配置需求。

吕品告诉记者,过去每个月都有新增资金进场来配置债券,所以信用债发行也不断创新高,而目前不仅新增有限,很多委外到期都赎回了,全市场对信用债需求自然降低了,所以未来信用利差仍要走阔。至于能继续上多久,还看基准利率的走势。

融资成本攀升,资金面难言乐观

随着发行成本不断上升,今年以来,大量信用债也因成本过高和需求不足而最终取消发行。据记者统计,今年弃发的债券总规模已经超过3000亿元,净融资量更是持续为负。另外,此前4月新增贷款环比增加超出预期,机构普遍认为其中原因之一就是企业发债成本上升,使得部分直接融资需求向间接融资发生迁移。

吕品对记者分析,在去杠杆导致的信用债发行困难背景下,过去两年通过债市大量发行债券替代银行贷款的一些民营企业,运用负债组合的能力不强,债券集中到期较多而续发存在一定难度,回到银行体系有一定掣肘,这部分企业也将面临一定流动性压力。

吕品还提到,近期其团队在走访时发现,很多过去能以基准利率贷款的企业,今年贷款的利率都已经上浮20%到30%。在银行资金成本提高的背景下,未来加权贷款利率也面临上行。金融机构贷款加权利率数据中,一季度已经比去年四季度提高了一些,未来银行业二季度和三季度加权利率预计会进一步上升。

在企业发债利率上升的同时,金融部门负债成本也在上升,此前,一年期Shibor(上海银行间同业拆借利率)已超过了LPR(贷款基础利率)。吕品认为,LPR作为商业银行对其最优质客户执行的贷款利率,2015年末以来一直维持在4.3%的水平。有机构近期指出,中长期来看,LPR可能随着银行资金成本的上行而走升。

展望6月资金面,机构普遍认为,在银行面临MPA(宏观审慎评估体系)考核以及自查的情况下,流动性因素和监管因素仍将使债市腹背受敌。

央行旗下《金融时报》此前透露,央行拟在6月上旬开展MLF(中期借贷便利)操作,并择机启动28天逆回购操作,搭配好跨季资金供给,保持流动性基本稳定,稳定市场预期。

华创证券固收分析师周冠南在接受第一财经记者采访时表示,预计6月资金面仍将保持紧平衡,资金价格中枢也将上移。

周冠南认为,6月在保持资金面整体紧平衡的情况下,央行续作MLF是可以预期的。但仅流动性投放无法避免债市波动,6月将面临的不仅是资金面的压力,另外更大的压力来自MPA考核,包括广义信贷增速和LCR(流动性比率)指标。除了流动性,监管因素也是影响债券市场的核心因素之一。

一个普遍的共识是,去杠杆正从金融部门向企业部门传导。吕品表示,若没有金融去杠杆政策的配合,实体经济去杠杆将是缘木求鱼。吕品对记者分析,目前企业的融资成本正在上升并将继续上升,但上行速度会比债市当前的调整速度慢很多。

更多"信用债发行利率破9% 资金面难言乐观"...的相关新闻

每日财股

- 每日财股:复星医药(600196)

投资亮点 1.2017年5月19日公告,近日,公司控股子公司湖南洞庭药业股份有限公司(以...[详细]

更多>>焦点热图

顺丰王卫叫卖“四无

5次信披违规 秋林集

巴菲特午餐中标价16

沪指多次逼近3000点

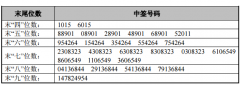

长缆科技中签结果查

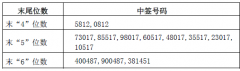

惠发股份中签号结果