加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

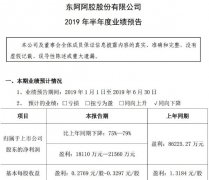

所有业务全面实现盈利,业绩大幅超预期:上半年公司所有业务板块全面实现盈利:1)风电叶片:受益行业景气上行,产品结构和产能布局调整效果显著,充分受益于大功率大叶型叶片的结构化紧缺;2)玻纤:公司通过持续优化产能及产品结构、深入推进降本增效以及新产品逐步放量;3)锂电隔膜:滕州新生产线运转情况良好,良率不断提升,产能加速释放,国内外主流客户开拓顺利,实现批量销售;4)气瓶:受益于新产品放量及行业复苏,气瓶产业盈利能力大幅提升。 行业需求复苏加速,叶片盈利能力大幅提升:去年同期由于产业迭代加快,新叶型产能处于爬坡期导致销量下滑等原因,叶片业务出现亏损。而今年上半年受益行业需求加速复苏以及叶片产品结构和产能布局调整效果显著,预计出货量达2.6-2.7GW,同比翻倍增长,全年出货量我们预计有望达到8-9GW。公司目前具备年产8.35GW风电叶片生产能力,其中大功率大叶型叶片占比超过20%,位居行业领先地位。 今年以来大功率大叶型叶片供需偏紧,公司有望显著受益。 玻纤预计持平,大幅超出市场预期:上半年受行业新增产能投放及中美贸易摩擦影响,玻纤量价承压,行业大部分企业业绩出现下滑。 公司通过持续优化产能及产品结构、深入推进降本增效以及新产品逐步放量,主要产品细纱、风电纱及热塑纱均保持较高的盈利水平。预计上半年玻纤实现出货40万吨左右,实现利润4亿元左右,同比持平或略微增长。目前公司玻纤实际年生产能力已超过90万吨,在国际化及新品拓展方面也在持续稳步推进;同时产品结构进一步优化,中高端产品如热塑材料、风电纱、电子纱等产品比例持续提升,占比超过50%,综合成本进一步降低。 锂膜业务实现扭亏为盈:截至2018年底,公司4条年产6000万平米生产线全部建成,并配套涂覆产能8000万平米/年,产品良品率逐步提升,总体运行良好。市场开发方面,公司已为多家国内电池企业批量供货,并与部分知名电池厂商签订长期合作协议,今年上半年预计已实现扭亏为盈;同时公司积极开发国际客户,预计下半年可实现小批量供货。随着产能的有效释放,公司锂电池隔膜产业的盈利能力有望快速提升。 投资建议:我们预计公司19/20/21年营收139/159/172亿元,增速22%/14%/8%;归母净利润13.38/15.99/18.62亿元,增速43%/20%/16%。维持公司买入-A评级,目标价12.00元。 风险提示:玻纤、隔膜价格大幅下滑等。(安信证券)

上一篇:苏盐井神:下游需求稳定增长 盐改提升行业集中度

下一篇:阳光城:业绩增速较快 盈利能力持续提升

投资亮点 1、三只松鼠是行业领先的以休闲食品为核心的品牌电商,公司主要通过天猫...[详细]