加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

事件公司 6月 18日晚间公告: 董事会同意向2019年度股票期权激励计划激励对象首次授予股 票期权 10216.8977万份,首次授予人数 483人,行权价格 13.35元/股,首次授予日为 2019年 6月 18日。 简评激励考核要求稳健成长,公司具备较足底气本次股权激励计划业绩考核条件为:以 2018年扣非净利润为基础, 2019-2022年扣非净利润增长分别不低于 10%、 21%、 33.1%、46.41%,总摊销成本 2.5亿, 2019-2023年成本摊销分别为 4633、8342、 6467、 4343、 1586万元。 本次激励进一步完善公司激励机制,充分调动中高级管理人员及核心骨干的积极性和创造性,实现股东、公司及核心团队三方利益绑定。 考核条件中,扣非净利润为剔除股权激励费用及有效期内收购标的经营影响后的数据, 如计入激励费用并且不考虑收购影响,我们测算 2019-2022年扣非归母净利润同比增速应达 6%、7%、12%、12%( 所得税率按 2018年的 12.9%)。普通覆铜板产品景气度呈现周期性波动,公司净利率长年稳定,成本管控能力强, 相信伴随新产能释放,普通产品市场份额稳定向上, 业绩有望稳定增长。 基站高频/高速覆铜板转产空间大,受益 5G 建网替代需求公司率先实现 5G 高频/高速覆铜板技术突破, 已实现产品批量供应, 进口替代确定性强, 南通特材一期项目已连线试产, 高频高速覆铜板后续有望以高性价比优势受益全球 5G 建网需求。市场担忧公司 PTFE 板材扩产弹性小,实际上高频/高速材料目前具备多个材料体系技术路线,非 PTFE 等高频高速材料可通过现有产线转产改造, 而实现批量生产,公司产能总量居行业龙头,技术路线储备丰富,转产空间大,且南通尚余空余厂房土地,具备进一步扩产资源。 5G 消费电子终端材料逐步导入,后 5G 时代持续受益公司面向 5G 智能手机市场已储备大量高频高速基材产品,如类载板用特种覆铜板、高频高速 FCCL、手机主板 HDI 用刚性板新基材及 IC 封装基板材料等,并与国内安卓头部品牌商在手机终端材料推进合作,整体形成 5G 基站侧与消费电子终端侧基材完整布局,中长期增长可期。 盈利预测与评级公司在 5G 产业周期实现进口替代确定性强,长期成长主线明朗,持续看好。我们预计公司 2019-2021年归母净利润分别为 11.7、 14.8、 18.4亿, eps 分别为 0.55、 0.70、 0.87元/股, 当前股价对应的 PE 分别为 25、 20、 16X,考虑到公司在高频高速 CCL 及 FCCL 实现技术突破的稀缺性,以及受益进口替代的确定性, 按照 19年 30XPE 给予 6个月目标价 16.57元/股,维持买入评级。 风险提示宏观经济景气度下行、 普通板价格大幅下降、高频高速等新产品市场拓展不达预期。(中信建投)

上一篇:用友网络:用友精智工业互联网平台全国化布局规模初现

下一篇:捷顺科技:新业务规模化推广在即 将跨过盈亏平衡点

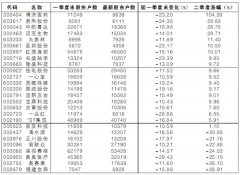

投资亮点 1、公司已经成为中国规模最大的珠光材料生产企业,同时也是全球知名的珠...[详细]