加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

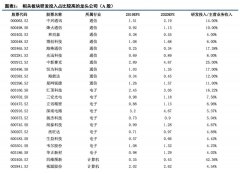

数统业务占泰格医药主业利润比例超过50%,有必要深入研究其业务形态和趋势 在我们之前泰格医药的深度报告(《多业务盈利能力释放,确立未来景气度提升-关于公司商业模式及未来趋势的探讨》)中,我们提到数据管理与统计分析业务,已经成为泰格医药利润贡献的主体,2018年占公司整体利润40%(主业50%)的比例。在本报告中,我们对数统行业的竞争格局、发展空间以及与临床业务关系进行了梳理,以期对投资者更深入了解泰格医药的商业模式以指导。 数统外包行业增速超过临床CRO行业增速,主要参与者为CRO和ITO企业 临床数据管理和生物统计分析全球CRO市场规模分别为33.6亿和14.6亿美元,占临床CRO总市场规模的9.8%和4.3%。全球新药研发对临床试验数据质量的高要求,也驱动了数统外包行业的高速发展。我们预计2019-2020年,数统外包行业的增速将持续超过CRO行业的整体增速,复合增长率约为12%-14%。数统行业的主导者为国际CRO企业,如昆泰、精鼎等,IT外包企业(ITO),如TCS、埃森哲等亦有参与。 从该业务商业模式分析,其更依赖临床业务导流,因此临床CRO公司一体化布局及全球化竞争力是数统业务稳定的关键 我们认为:小型生物制药企业成为全球医药研发投入增加的核心驱动力,由于缺乏配套的临床试验和生产设施,将会更加依赖于CRO公司的一站式服务。而中国的生物药研发能力和全球存在着代差,也会依赖于CRO公司的一站式服务。这使得数统订单的获取会更依赖大临床试验的导流。我们认为,全球化竞争力是提升临床CRO公司的临床业务获客及数统业务导流的关键。 对于泰格医药:我们认为,未来5年,数统业务收入有望保持复合增长率35% 我们假设2023年泰格医药国内临床CRO市占率达到15%,数统业务占临床试验的10%,那么泰格医药2023年国内数统业务的收入可能达到13.4亿人民币;假设泰格医药国际化拓展顺利,数统海外收入达到10-15%的行业平均增速。意味着泰格医药数统业务未来5年的复合增长率达到35%,对应的员工人数超过2000人。 投资建议 基于泰格医药整体业务趋势判断,我们预计2018-2020年EPS分别为0.95、1.32、1.85元,按2019年3月19日收盘价对应2018年67倍PE(2019年48倍),参考可比公司估值及公司行业龙头地位,我们给予其2019年45-50倍PE,维持“推荐”评级。 风险提示 临床试验资源限制;传统业务恢复进度慢;竞争恶化。(民生证券)

上一篇:久立特材:受益于油气开发高景气、核电投资重启

下一篇:爱婴室:全品类商品+优质服务塑造良好品牌形象

投资亮点 1、公司主营业务为研发、生产、销售具有自主知识产权和自主品牌的教育考...[详细]