加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

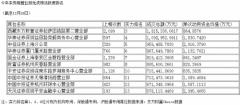

事件。韵达股份发布2018年三季报。2018前三季度实现营收92.48亿元,同比增长35.23%;归母净利润19.81亿元,同比增长68.42%;扣非净利润14.10亿元,同比增长23.99%。 业绩仍然保持高增长态势。从单季度情况来看,2018Q1、2018Q2、2018Q3归母净利润增速分别为44.29%、27.84%、26.40%,业绩持续高增长。以三季度为例,扣非净利润同比增长13.54%,不及预期的原因主要有两个:一是公司的快运业务处于快速拓展期,对公司三季度扣非净利润影响约为-0.25亿元,剔除该项的影响,则三季度扣非净利润同比增长19.5%;二是固定资产转固带来当期折旧摊销的增加,三季度固定资产账面价值相较二季度末增加4.9亿。总体来看,快运业务长期将为公司业绩带来新的增长点,固定资产的持续投入将为成本管控提供动力。此外,根据全年业绩指引,不计算丰巢科技股权转让收益,全年净利润增速区间为22.34%-47.33%,中位数为35%。 快递业务量增速仍然在高增长通道。前三季度公司完成业务量47.63亿件,同比增长49.59%,业务规模已经超过2017全年。从单季度来看,三个季度业务量增速分别为55.49%、49.87%、45.39%,预计全年市占率将会从去年的11.78%提升至13.6%左右。业务量高增速的背后,是智能化赋能、服务质量大幅提升。我们认为,公司已形成“业务量增速领先—成本管控领先”的良性循环发展轨道。以今年前三季度为例,单件成本分别同比下降9.6%、15.6%、14.2%,优秀的成本管控能力反过来保证公司的揽件竞争力。 展望四季度,快递公司有望实现旺季期间的业绩同时旺。今年九月几家主要快递公司相继宣布旺季期间调整重点线路的派费。从往年旺季来看,需求集中释放要求网点、分拨中心都需要加车加人,各项成本都要明显高于淡季,行业业绩经常旺季不旺。以韵达为例,2017年四个季度的单件扣非净利润分别为0.33元/件、0.39元/件、0.34元/件、0.27元/件,旺季Q4的单件盈利能力是全年最差的一个季度。通过旺季上涨派费手段,能够帮助网点筛选优质客户,并将旺季业务量控制在最经济业务量区间,真正提高旺季网络的赚钱能力。 投资建议。优秀的成本管控能力,将助力公司在未来的竞争中走的更稳、更好,而持续跑赢行业的业务量增速更是内部精细化管理、优秀的路由规划能力以及转运中心前瞻性布局等方面的最终体现。我们维持2018-2020年盈利预测,预计2018-2020年EPS分别为1.41元、1.50元、1.83元,对应PE为23倍、21倍、18倍,维持“买入”评级。(申万宏源)

上一篇:三钢闽光:收入规模和盈利水平大幅度提高

下一篇:金钼股份:供给格局良好 钼价上涨动力充足

投资亮点 1、公司主要从事火力发电业务,辅以提供热力等产品及核电投资。公司控股...[详细]