加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

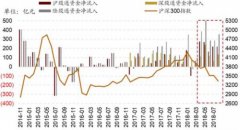

事件:宁夏预中标14亿订单。大禹节水及甘肃大禹节水集团水利水电工程有限责任公司、北京慧图科技股份有限公司、北京绿谷源水利科技有限公司组成联合体(公司是牵头人),预中标吴忠市利通区现代化生态灌区建设项目。 项目总投资约14亿元。采取BOT模式,合作期23年,其中建设期5年,运营期22年(本项目边建设边运营,建设期第一年建设完成内容在第二年即进入运营期)。本项目建设期为五年,分别以三年和两年为周期进行建设,先期实施三年工程建设计划。建设内容包括高效节水灌溉工程、信息化建设工程、测控一体化改造及水权交易试点工程。值得指出的是,该项目中包含水权交易试点工程,成为公司进行水权交易的第一次尝试,我们预计,此次商业模式创新有望为公司带来新的利润来源。 公司受益国家战略落地:乡村振兴推动农田和农村水利发展黄金期! 乡村振兴上升至国家战略,我们预计农业和农村将成为国家发展和投资的重中之重。“十三五”期间,国家计划新增农田高效节水面积1亿亩,较“十二五”翻一倍;计划新增农村综合整治数量(13万个建制村)较2016年存量数量(7.8万个建制村)几乎翻倍,预计总投资额近3000亿!2018年9月18日,发改委指出要加大农田水利建设,目标到2022年,推动农田有效灌溉面积达到10.4亿亩。我们认为,在国家政策支持和未来投资加大之下,公司将迎来良好的发展机遇! 强化与地方水务投资平台的合作,卡位之势已成,为订单和业绩放量打下基础! 行业仍然处于跑马圈地的阶段,公司作为龙头,竞争优势凸显;公司强化与国泰节水、重庆水务、甘肃金控、宁夏水务等地方水务投资运营平台及金融平台的合作,卡位之势已成。2017年公司实现新增订单29.64亿元,同比增长88%;2018年上半年,公司新增订单25.78亿元,此次预中标14亿,即使不考虑7-9月新增的其他订单,公司今年以来新增订单总额也近40亿,全年有望实现50亿以上的新增订单! 项目质地优,掌控未来乡村优质基础设施资产! 与其他PPP项目相比,公司所从事的农田和农村水利项目有三大优势:1、高速成长,十三五期间,新增农田高效节水面积翻一倍,新增农村综合整治数量较2016年存量数量增长两倍;2、乡村振兴战略之下,是国家重点扶持和投资领域,融资具有一定优势;3、项目现金流好,对标城市基础设施建设(供电、供水、供气是优质资产),农田和农村水利项目也将成为未来乡村的优质基础设施资产。因此我们认为公司的成长性和项目质地更优,因而估值也应该更高。 给予“买入”评级 预计2018-2020年,公司归母净利润分别为2.51/4.04/6.31亿元,对应EPS分别为0.31/0.51/0.79元,考虑到在乡村振兴战略下公司面临的市场机遇和高速成长性,我们给予公司18年25倍估值,维持目标价7.75元不变。 提示:1、国家政策变更;2、订单落地不及预期;3、宁夏项目不能最终中标。(天风证券)

上一篇:浙大网新:西南云计算智慧产业基地项目值得期待

下一篇:中国核电:装机容量将保持稳定增长

投资亮点 1、路桥集团主要拥有公路和桥梁施工核心技术,包括深水、大跨、新型桥梁...[详细]