加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

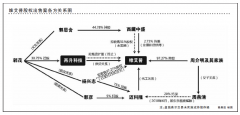

事件:公司发布2018年中期报告。2018H1实现营业收入8.45亿元,同比增长60.43%,归母净利润1.80亿元,同比增长77.61%,EPS为0.56元。 业绩如期爆发,订单充足有保障:公司2018Q1、Q2营业收入分别为3.6亿元、4.8亿元,同比增长51.9%和67.5%,归母净利润分别为0.73亿元、1.07亿元,同比增长65.0%和87.4%。公司2017年底在建工程项目总金额约40.16亿元,今年上半年新中标金额21.65亿元,仅考虑这两项订单与2017年营业收入比达5倍,2018年全年业绩爆发得到有力保障,将迎来确定性的高增长。 盈利能力提升,现金流状况无忧:公司2018H1毛利率28.2%,同比增加0.6个百分点;净利率21.3%,同比增加2.0个百分点,主要是因为期间费用率降低增强了公司盈利能力。期间费用率为4.5%,比上期下降1.4个百分点,其中,管理费用率为4.7%,同比下降1.2个百分点,财务费用率为-0.19%,同比降低0.2个百分点,主要因为本期银行借款减少同时利息收入增加导致。2018H1的OCF净流出2.4亿元,主要因为①本期业务量大导致工程款支出增加,②因业务规模增长,导致支付工程保证金大幅增加,本期支付2.2亿元,比上期增加1.7亿元,③受EPC业务结算周期影响,本期3.6亿元已完工程量(占本期总收入的42.9%)未确认收入,根据测算存货导致现金流减少1.04亿元。但是由于公司在手现金充足(9.9亿元),OCF净流出并不影响公司项目的正常运行。 加速产业链资源整合与全国布局:公司积极需求产业链整合机会,上半年增资上海同策道诚文化传媒有限公司、设立东珠文化旅游发展有限公司,拓展公司业务范围。公司上半年继续深耕江苏的同时加速全国布局,上半年新签订单基本位于华中、华南和西南地区,有助于公司提升品牌影响力和市占率。随着下半年基建补短板政策的落地,公司的产业链布局和全国布局将发挥协同效应,在积极财政政策下进一步受益,保持快速发展。 聚焦湿地修复领域,拓展国储林、沙漠公园,业务空间广阔:公司充分发挥生态湿地修复领域先发优势,在深耕湿地修复业务的同时,积极拓展国储林和沙漠公园业务。根据国家“十三五”湿地规划,目前已批国家湿地公园建设的市场空间超过2880亿元。而国储林市场根据国家林业局2035规划,投入规模超5000亿元,年均增加260-380亿元。目前我国沙漠公园仅55个,待建超300个,沙漠公园市场空间达3000亿元。湿地修复、国储林和沙漠公园业务空间广阔,有望爆发式增长。目前公司已有新疆吉木萨尔沙漠公园项目、青海省德令哈市蓄集乡陶斯图村草原恢复治理工程、漯河市郾城区国储林项目在建设推进中。公司紧跟时代需求与国家政策,全面布局生态修复领域,未来业绩持续高增长可期。 盈利预测与评级。预计2018-2020年营业收入和归母净利润复合增长率分别为65.8%和67.7%,参考园林行业平均估值(18X),考虑到公司今后业绩高速增长,给予公司2018年18倍估值,维持“买入”评级。 风险提示:工程进度、工程回款或不及预期,业务拓展或不及预期的风险。(西南证券)

上一篇:华夏银行:资本夯实保证了公司的持续盈利能力

下一篇:浙大网新:西南云计算智慧产业基地项目值得期待

投资亮点 1、路桥集团主要拥有公路和桥梁施工核心技术,包括深水、大跨、新型桥梁...[详细]