加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

事件:公司发布2018年半年报,上半年实现营收1.19亿元,较上年同期增长65.21%;归母净利润为4922.60万元,同比增长75.92%。 2018年上半年公司业绩增长明显的原因是,公司所属全资子公司海诺尔宜宾投运。(公司半年报) 生活垃圾处理发电运营商,以特许经营模式提供城市生活垃圾处理综合解决方案:公司主要从事城市生活垃圾处理业务,以招投标等方式取得政府生活垃圾处理项目的特许经营授权。其中采用BOT、TOT、BOO等特许经营模式,为中小城市量身定制适合其自身特点的城市生活垃圾处理综合解决方案,并提供一体化、专业化的城市生活垃圾处理设施的投资、建设及运营服务。目前公司的主要收入来源为垃圾处置收入及焚烧发电的售电收入。 全资子公司海诺尔宜宾投运,带动公司业绩快速增长:根据 2017年报,按照国际标准建设的宜宾垃圾焚烧发电项目建成投运。这标志着公司采用焚烧发电的垃圾处理工艺(新工艺)在处理能力方面正式超过垃圾卫生填埋等(老工艺)成为公司的主流垃圾处理工艺。同时公司整体垃圾处理能力得到进一步提升。得益于全资子公司海诺尔宜宾投运,公司营业收入和营业成本较上期发生额分别增加65.21%和50.33%。 新项目逐步推进中,未来业务发展有保障:根据公司2018年半年报告,报告期内公司有多个项目在稳步推进中,其中包括:1)2018年4月25日,由公司投资的宣汉县生活垃圾焚烧发电项目取得达州市发展与改革委员会“关于宣汉县生活垃圾焚烧发电项目核准的批复”,该项目建设施工前期的各项准备工作正在有序推进中;2)由公司投资的内江市城市生活垃圾焚烧发电项目,建设工程稳步推进,截止2018年6月30日,已完成工程主体地下基础设施建设,综合楼主体封顶进入装修阶段;3)除此之外,2018年6月2日,公司与钦州市钦北区城市管理综合执法局签订了《钦北区乡镇生活垃圾运输及中转站管理服务采购合同》,有助于增厚公司业绩,实现业务的稳健运行。 投资建议:公司是生活垃圾处理发电专业运营商,目前在手运营项目稳步推进,并仍有多个新项目和新订单在手。截至最新收盘,股价为8.77元,市值为9.6亿元,对应PE(ttm)为13.9X,建议关注。 风险提示:市场竞争风险;城市生活垃圾处理特许经营项目的获得、审批及实施风险(安信证券)

上一篇:网宿科技:享受流量红利仍在 业绩增速稳定

下一篇:中航电测:雾霾治理加码 尾气检测加速

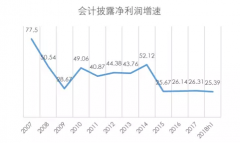

投资亮点 1、公司披露2018年 半年度报告,公司实现营业总收入14.14亿元,同比增长89...[详细]